2024年1月に向けて知っておくべき電子取引データの保存方法

最終更新日:2024年08月28日

電子帳簿保存法により、2024年1月以降データで受け取った請求書などはデータのまま保存する必要があります。この記事では、保存方法を検討する際のポイントや事前に準備すべきことについて解説します。

関連記事:電子帳簿保存法とは?2024年からの改正内容や対象書類、保存要件を解説

関連記事:電子帳簿保存法とは?2024年からの改正内容や対象書類、保存要件を解説

令和5年度税制改正の主な内容

電子帳簿等保存制度には

1. 電子帳簿等保存

2. スキャナ保存

3. 電子取引データ保存

の区分がありますが、このうち1・2は希望する方が紙の帳簿や請求書などをデータで保存するためのものであり、今後も紙で保存するのであれば影響はありません。

3については、すべての事業者を対象に電子データで受け取った請求書や領収書についてデータのまま保存するというものです。

この制度については令和5年度税制改正にて以下の改正がありました。

検索機能の全てを不要とする対象者の見直し

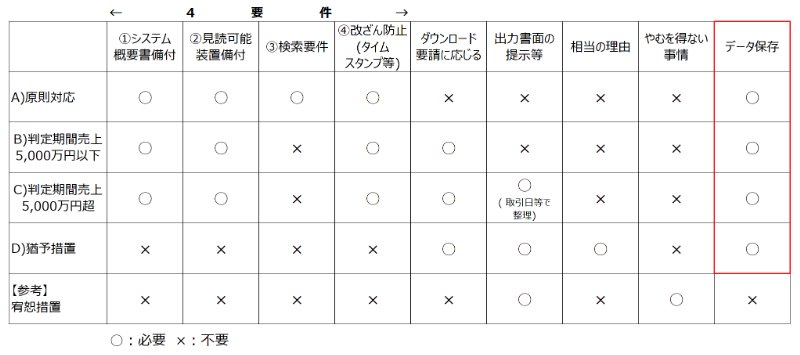

電子取引データを保存する際には、次の4つの要件を満たして保存しなければなりません(以下「4要件」とします)。

(1)システム概要書の備付け

(2)見読可能装置(パソコン・モニター・プリンターなど)の備付け

(3)検索要件の確保

(4)改ざん防止(タイプスタンプ等)

この中で特に負担が大きいとされているのが(3)です。

そのため、従来は判定期間(個人事業者でいえば2年前)の売上高が1,000万円以下であれば、税務調査等の際にデータダウンロード要請に応じることを条件に(3)は不要とされていました。

令和5年度税制改正により(3)が不要となる対象者について、次のように見直しがされました。

● 判定期間における売上高を1,000万円以下から5,000万円以下に拡大

● 電子取引データを印刷したものを取引日や取引先ごとに整理した状態できちんと提示できる事業者を追加

なお、改正後も税務調査の際などにデータダウンロードの要請に応じる必要があります。

宥恕措置の廃止

電子取引データについては本来「4要件」を満たして保存する必要がありますが、2023年12月31日までは

● 法律通りの保存ができないことについて税務署長が「やむを得ない事情」があると認める

● 電子取引データを印刷したものをきちんと整理して提示できるようにしておく

という条件を満たせば、データの保存は不要とされています(これを「宥恕措置」といいます)。

この宥恕措置については、当初の予定通り2023年12月31日をもって廃止されます。

新たな猶予措置の整備

宥恕措置に代わって、新たに次のルールが設けられます。

● 電子取引データを法律通りに保存していないことについて税務署長が「相当の理由」があると認める

● 税務調査の際などに電子取引データのダウンロード要請に応じる

● 電子取引を印刷したものをきちんと整理した状態で提示・提出できるようにしておく

という3つの条件を満たせば、その事業者が実際に行っている電子取引データの保存方法を認めるというものです。

電子取引データの保存方法を検討する際の3つのポイント

次に、保存方法を検討する際に注意すべきポイントを確認しましょう。

ポイント1:どの方法でも「データ保存」は必須

令和5年度税制改正を受け、今後は大きく分けて以下のいずれかの方法で電子取引データを保存する必要があります。

A) 「4要件」を満たして保存

B) 判定期間の売上高5,000万円以下の事業者が検索要件なしで保存

C) 判定期間の売上高5,000万円超の事業者が電子取引データを印刷したものを整理して提示できるようにした上で検索要件なしで保存

D) 猶予措置が認められる事業者が電子取引データを印刷したものとともに保存

それぞれの保存方法において満たすべき条件をまとめたものが次の表です。

2023年12月31日までは「宥恕措置」が認められれば「データの保存」は不要でしたが、2024年1月以降はA)~D)のどの方法であっても「データの保存」は必須となる点に注意が必要です。

新たに設けられる「猶予措置」が認められたとしても、その前提としてデータを保存する必要があります。

ポイント2:中小零細企業にとっての現実的な対応方法は「印刷+データ保存」

人材や投資余力の少ない中小企業や個人事業者はどの方法で電子取引データを保存すべきでしょうか?

私見ではありますが、事業規模に応じてB)またはC)が現実的と考えます。

「一番楽そうに見えるD)を選べばよいのでは?」と考える方も多いかもしれませんが、仮にC)で対応したとしても「システム概要書の備付け」「見読可能装置の備付け」は特に難しいものではありません。

問題となりそうな「改ざん防止」については、国税庁ホームページに掲載の「訂正及び削除の防止に関する事務処理規程」を活用することでクリアできますし、他にも最近増えている電子取引データ保存に対応した会計ソフトなどを利用すればそこまでハードルは高くないと思われます。

「出力書面の提示等」については取引日等での整理が必要とされていますが、多くの事業者は以前よりデータで受け取った請求書データなどを印刷した上で日付順など一定のルールに従って整理・保存していることから、対応できるケースは多いでしょう。

このようにB)やC)の保存方法は、思ったほどハードルが高いものではありません。

まずはB)やC)で対応できないか検討した上で、どうしても難しいということであればD)を検討してみましょう。

ポイント3:保存フォルダは「年度」ごとに作っておく

保存方法のうちB)~D)ではダウンロードの要請に応じる必要がありますが、ダウンロードを求められた時に、税務調査と関係のないデータまで積極的に渡したい事業者はいないでしょう。

例として、専用ソフトなどを使わずにサーバー内の「電子データ保存」というフォルダに2024年1月以降のすべてのデータを保存している3月決算の会社があるとします。

将来の税務調査において

「2025年3月期のデータをダウンロードさせてください」

と言われたときにどうなるでしょうか?

仮に「今から該当するデータだけ抜き出します」とした場合、データ数が多いと対応は大変ですし、税務署もいつまでも待ってはくれません。

データの保存日付をもとに抜き出そうにも、2025年3月の請求書データは2025年4月の日付で保存されていることも多いでしょうから、対象となるデータだけを抜き出すのは簡単なことではないでしょう。

結局時間切れで「電子データ保存」フォルダのデータをすべて渡すことになり、その中から対象年度以外のデータで問題が見つかり、調査の対象が広がるという可能性もゼロではありません。

こうした事態を避けるためにも保存するフォルダは「年度」ごとに分けておきましょう。

今回の例では「電子データ保存」フォルダ内にサブフォルダ「202503」を作りそこに該当する年度のデータを保存しておけば、ダウンロード要請に対して

「調査対象年度のデータはすべてこの202503フォルダに保存していますので、このフォルダをお渡しします」

といえばよいのです。

今すぐデータ保存を組み込んだ業務フローの構築を

繰り返しになりますが、2024年1月からはデータで受け取ったものはデータを保存しておく必要があります。

今まで印刷した書類だけを保存していた場合、急にデータ「も」保存するように仕事の流れを変えるのは難しいかもしれませんが、早急に

「データで受け取ったものはデータのまま決められた場所に保存する」

という業務フローに切り替える必要があります。

2024年1月まであと1ヶ月を切りました。

遅くとも12月中に業務フローを構築して関係者に周知をおこない、1月に備えましょう。

執筆者情報

加藤博己税理士事務所 所長 加藤博己(税理士・ファイナンシャルプランナー)税理士でありながらその枠にとどまらず、中小企業や個人事業主の経理業務の効率化をわかりやすく指導する専門家。中小企業の経営者が経理業務に苦戦する姿を見て、今後の中小企業の発展にはIT面からのサポートも欠かせないと考え、クラウド会計の導入やITを活用した顧問先業務の効率化を推進中。

プロフィールを見る >

関連記事

電子帳簿保存法 のテンプレート一覧へ

印刷された紙ではなく、PDFなど電子データとしてやり取りされるようになった取引関係書類などを、2022年1月に改正された電子帳簿保存法に則り電子保存・管理するための索引簿や事務処理規程、また、規程に基づき使用する申請書、報告書等のテンプレートです。

Excel(エクセル)形式やWord(ワード)形式のテンプレートは無料でダウンロードしていただけます。

[PR]

[PR]