財務諸表とは?基礎知識や財務三表の読み方をわかりやすく解説!

最終更新日:2024年09月18日

企業経営において、重要になるのが経営資金の確保です。企業経営者の方は、自社の資金繰りを管理し、しっかりと資金を確保していくことが重要になります。

そして、資金確保において重要になるのが財務諸表です。

この記事では、財務諸表とはどんな書類なのか、何を表すのか、そして財務諸表からどのような情報分析ができるのかという点に関して解説します。

そして、資金確保において重要になるのが財務諸表です。

この記事では、財務諸表とはどんな書類なのか、何を表すのか、そして財務諸表からどのような情報分析ができるのかという点に関して解説します。

財務諸表とは?目的は何?

財務諸表とは、企業が自社の利害関係者に対し、企業の1年間の財務状況を報告するために作成する決算書類の一部です。上場企業の場合、財務諸表の作成は金融商品取引法において義務付けられています。

財務諸表において、重要になるのが「財務三表」と呼ばれる以下の3つの書類です。

- 貸借対照表(B/S)

- 損益計算書(P/L)

- キャッシュ・フロー計算書(C/F)

財務諸表には、上記3つ以外の書類も含まれますが、特に重要なのが上記の3つの表です。まずはこの3つの表に関して、しっかりと作成することが財務・経理業務において重要なポイントとなります。

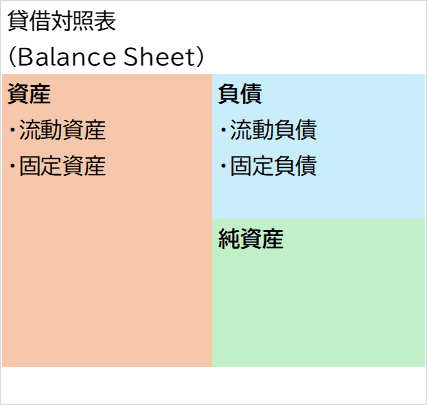

財務諸表1:貸借対照表(B/S)

貸借対照表は、英語表記の「Balance Sheet」から、「B/S」とも表記されます。貸借対照表が表すのは、企業の財政状態です。企業の資金の調達法や、調達した資金をどのように運用しているのかがわかります。

貸借対照表は、以下3つの項目に分かれています。

- 資産

- 負債

- 純資産

貸借対照表では、3つの項目について「資産」を借方(左)に、「負債」と「純資産」を貸方(右)に記載し、「資産=負債+純資産」の関係性が成り立つように作成するのが重要です。

「資産」には、企業が持つ現金や有価証券、売掛金といった流動資産や、土地や製造機械類、ソフトウェアなどの固定資産を計上します。その企業が、資金をどのような用途に使っているかが明らかになる項目です。

「負債」は文字通り、その企業に将来の支払義務や返済義務のあるもの表します。負債の項目は、流動負債・固定負債の順に上から記載します。

流動負債とは、主に決算から1年以内に支払う必要がある負債を指し、仕入れ代金用の買掛金や短期借入金などが当たります。

固定負債とは、1年以内に支払いの必要がない負債のことです。社債などの長期金銭債務や長期融資を受けている借入金などが当てはまります。

一般的な読み方としては、流動負債の金額が大きい会社よりも、固定資産負債の金額が大きい会社の方が、経営は安定していると判断されます。

「純資産」とは、企業が持っているお金を記載する項目です。主に資本金や、これまでの経営で得た利益などを記載します。

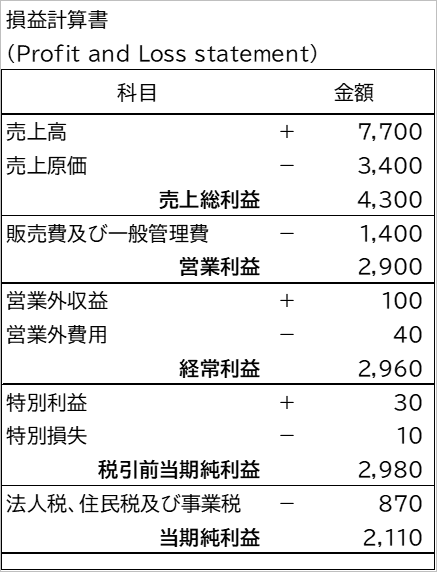

財務諸表2:損益計算書(P/L)

損益計算書は、英語表記の「Profit and Loss Statement」から、「P/L」と称されるケースもある書類です。損益計算書から、企業がどのような経営活動を行って、どの程度の利益を挙げているのかが一目でわかります。

損益計算書で記載される「利益」は、以下5つに分けられます。

- 売上総利益=売上高-売上原価

- 営業利益=売上総利益-販売費及び一般管理費

- 経常利益=営業利益-営業外損益

- 税引前当期純利益=経常利益-特別損益

- 当期純利益=税引前当期純利益-法人税等の税金

その期における売上高から、最終的に純利益に至るまでを細かく記載するのが損益計算書です。

「売上総利益」は、売上高から売上原価を差し引いた、いわゆる粗利と呼ばれる金額です。ここから、人件費や光熱費といった営業上不可欠な経費を差し引いたものが「営業利益」となります。

さらに営業利益から、借入金に対する金利や、有価証券の配当金といった、営業活動とは直接関係のない損益分を差し引いた金額が「経常利益」です。

経常利益から、固定資産の売却により発生した損益や自然災害による損失など、臨時の損益を差し引いたのが「税引前当期純利益」となります。税引前当期純利益から法人税などを差し引いた金額が「当期純利益」です。

決算書・財務諸表のテンプレート紹介

財務諸表3:キャッシュ・フロー計算書(C/F)

企業が持つ現金や預貯金などのお金の流れを記載するのがキャッシュ・フロー計算書です。少々難しい部分もあるので、細かく解説します。

キャッシュ・フロー計算書(C/F)でわかることとは?

キャッシュ・フロー計算書でわかるのは、その企業のお金の流れです。

損益計算書からは現金の流れは見えませんので、利益が確保できているのに、手元に現金がないなどのケースが発生しないとも限りません。たとえば、売上が好調で利益が出ていても、売掛金の回収が先だったり遅れたりすればその時まで現金は手に入りません。利益が黒字であるにも関わらず、現金不足等が理由で倒産してしまうことを「黒字倒産」と呼びますが、こうした危険性がないかどうかが、キャッシュ・フロー計算書で分析できます。

キャッシュ・フロー計算書(C/F)の見方は?

キャッシュ・フロー計算書を構成する項目は、以下の3つです。

- 営業活動によるキャッシュ・フロー

- 投資活動によるキャッシュ・フロー

- 財務活動によるキャッシュ・フロー

営業活動によるキャッシュ・フローは、その企業の本業となる営業活動におけるお金の流れを表します。現金が多く稼げている状態であれば、健全な経営ができていると判断できます。

投資活動によるキャッシュ・フローは、有価証券や不動産の売買におけるお金の流れです。プラスになっている場合は、持っている資産を売却するほうが多かったということがわかります。積極的に設備投資などを行うと、投資活動によるキャッシュ・フローはマイナスになるケースが多いでしょう。

財務活動によるキャッシュ・フローには、主に借入金の状況などが記載されます。資金調達のために行った借り入れや、借り入れに対する返済などが中心です。この項目がプラスになっていると、借り入れを行った、もしくは増えたことを表し、マイナスになっていれば、返済が進んでいるということになります。

財務諸表の分析方法と見えてくる性質

財務諸表の分析は、いずれかの1つの表を参照するというより、すべての表をチェックして、それぞれの項目から総合的に企業の財務状況を分析するのが一般的です。財務諸表の分析から読み取れることは、大きく以下の5つです。

- 収益性

- 安全性

- 生産性

- 成長性

- 効率性

「収益性」を分析することで、その企業にどれだけ「稼ぐ力」があるのかを分析できます。主に売上高総利益率、売上高営業利益率、総資本利益率(ROA)、自己資本利益率(ROE)、自己資本回転率などが注目ポイントです。しっかりと経営が行われ、きちんと儲けが出せる企業かどうかが判断されます。

簡単に用語を解説します。

- 売上高総利益率:売上高に占める売上総利益(粗利)の割合

- 売上高営業利益率:売上高に占める営業利益の割合

- 総資本利益率(ROA):企業が保有する総資本(資産)を使ってどれだけの利益を生み出したか

- 自己資本利益率(ROE):企業の自己資本(株主資本)を使ってどれだけの利益を生み出したか

- 自己資本回転率:自己資本(株主資本)をどれだけ効率的に使って売上を生み出しているかを示す指標

「安全性」とは、言い換えれば危険性がないかどうかの分析です。危険性とは、その企業が倒産する、業績が悪化するなどのリスクです。安全性分析では主に自己資本比率や流動比率、当座比率といった指標が用いられます。

簡単に用語を解説します。

- 自己資本比率:総資本(資産)に占める自己資本の割合

- 流動比率:流動負債(1年以内に返済が必要な負債)に対する流動資産(1年以内に現金化できる資産)の割合

- 当座比率:流動負債に対する当座資産(換金性の高い資産)の割合

「生産性」では、従業員1人当たりや、設備機械1台あたりなどの生産性が分析されます。生産性の高い企業は、当然今後の成長や生産力向上が望めるので、金融機関の融資担当者や投資家からは高い評価を受けるでしょう。

「成長性」では、その企業が今後さらに大きく成長するかどうか、また新規事業などを行い経営拡大が望めるかどうかが分析されます。注目される指標は、売上高増加率、経常利益増加率などが考えられるでしょう。

「効率性」は、その企業が資本を効率的に活かし、活用できているかどうかが分析されます。資本が大きいことはもちろん良いことですが、企業の性質は営利社団法人であるという点を考えた場合、その資産を有効活用できる企業かどうかが重要です。効率性の分析で挙げられる項目としては、総資産回転率、売上債権回転率、棚卸資産回転率、仕入債務回転率などがあります。

簡単に用語を解説します。

- 総資産回転率:企業の総資産(資産)がどれだけ効率的に売上高を生み出したかの指標

- 売上債権回転率:売上債権(売掛金や受取手形など)の回収の早さを表す指標

- 棚卸資産回転率:企業が棚卸資産(商品・製品などの在庫)をどれだけ効率的に販売しているかを示す指標

- 仕入債務回転率:企業が仕入先への支払いをどの程度の早さで行っているかを示す指標

まとめ

本記事では、財務諸表とは何かということや、財務諸表から読み取れることに関して解説しました。

財務諸表とは決算書の一部であり、その企業の経営状態から金銭の流れまでを詳細に記した書類です。金融機関や投資家といった利害関係者に、企業の経営成績や財務状況を報告するための書類となります。

財務諸表の中心となるのは、貸借対照表、損益計算書、キャッシュ・フロー計算書の財務三表です。それぞれが表す数字の意味や読み取り方があり、投資家や金融機関はこの財務三表の情報を中心に、投資をするか、融資をするかを判断します。

企業経営をする上で、外すことができない経理書類ですので、間違いなくきちんと作成することが重要になります。

監修者情報

太田 昌明(税理士)EY新日本有限責任監査法人時代は、上場企業の会計監査及び内部統制監査、IPO監査業務に従事。業種は総合広告代理店・コンテンツ制作・介護業・不動産業・製造業・百貨店業など多岐にわたる。

そのほか、不正対応、IFRS導入企業の監査なども経験。

上場会社の経理部長・財務部長・IR部長、子会社取締役を経験し、決算業務全般、内部統制、企業結合会計、部門別会計の設計、資金調達など幅広い業務活動実績がある。

プロフィールを見る >

関連記事

決算書・財務諸表 のテンプレート一覧へ

決算報告書の必須書類、貸借対照表(BS)、損益計算書(PL)など財務諸表のテンプレートです。

ファイルはExcel(エクセル)形式、合計金額などは自動計算されるよう設定しています。

無料でダウンロードしてご利用ください。

[PR]

[PR]