仕訳帳のテンプレート紹介

仕訳帳

会計帳簿のひとつ、仕訳帳テンプレートです。

取引を時系列で記録していく帳簿で、借方・貸方それぞれの勘定科目と金額を記入します。31行分入力でき、A4サイズの用紙に印刷できます。

Excel(エクセル)でご利用ください。

※フォーマットの編集を行う場合は、「校閲」タブ>「シート保護の解除」で保護解除をおこなった後編集してください。

最終更新日:2024年09月10日

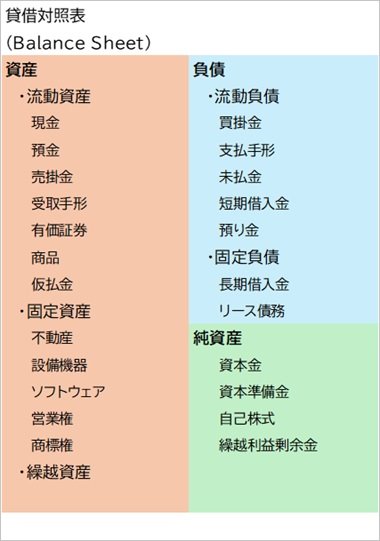

貸借対照表は「バランスシート」とも呼ばれ、「B/S」と表記されることもある経理書類です。

経理書類にはさまざまな種類があり、決算のタイミングで利害関係者に公開する「決算書類」と呼ばれるものも含まれます。決算書類において重要なのが貸借対照表、損益計算書、キャッシュ・フロー計算書の3つです。この3つの書類を合わせて、「財務三表」と呼びます。

財務三表の1つである貸借対照表は、ある時点での企業の資産や負債、純資産を明確にするための書類であり、企業の財務状況を分析するために必要不可欠です。

貸借対照表は「バランスシート」とも呼ばれ、「B/S」と表記されることもある経理書類です。

表の左側に「資産」、右側に「負債」と「純資産」を記載すると、左右の金額がきっちり合うため、企業の財務バランスを確認するための書類という意味でバランスシートと呼ばれます。

ちなみに、バランスシートの左右の関係は以下の計算式が成り立つ形となります。

資産の部には、その企業が持つ以下3つの資産を記載します。

負債とはその企業の借金など、返済の必要がある資産です。負債に関しては以下の2つが挙げられます。

純資産とは、返済の必要がない資金の総称であり、いわゆる「自己資本」と呼ばれる項目です。主な純資産項目には、以下のようなものが挙げられます。

貸借対照表を見て企業の分析をする際、注目すべきポイントが6つほどあります。このポイントはそれぞれ比率で表される数字です。以下では、それぞれの注目ポイントについて解説します。

自己資本比率とは、企業の総資産(純資産+負債)のうち、純資産の割合がどの程度になるかを%で表した数字です。

自己資本比率の計算式を紹介します。

自己資本利益率は、貸借対照表における純資産の部の中で、その期に企業が挙げた純利益が、どの程度の割合になるかを示す数字です。

自己資本利益率の計算式を確認しましょう。

流動比率は、流動資産(1年以内に現金化できる資産)に関するチェックポイントで、以下の計算式で算出できます。

当座比率も流動資産に関するチェックポイントです。計算式は、以下のとおりです。

不動産や設備機器のような、1年以内に現金化できない固定資産を、自己資本で割った数値が固定比率です。

固定比率の計算式を確認しておきましょう。

最後に負債比率に関して説明します。まずは計算式を確認しましょう。

貸借対照表の作成手順は、大きく分けて3ステップ、細かく分けると5ステップです。まずは大きく分けた場合の以下3ステップを紹介します。

日常の営業の中で発生する金銭の動きを、仕訳帳に記載するのが最初の業務です。仕訳帳では、左側に「借方」、右側に「貸方」と分けて記載し、借方と貸方の合計金額がそれぞれ同じ金額である必要があります。

仕訳する勘定科目は、企業ごとのルール、経理処理上のルールがあるので、ルールをしっかりと理解して仕訳していくのが重要です。

会計帳簿のひとつ、仕訳帳テンプレートです。

取引を時系列で記録していく帳簿で、借方・貸方それぞれの勘定科目と金額を記入します。31行分入力でき、A4サイズの用紙に印刷できます。

Excel(エクセル)でご利用ください。

※フォーマットの編集を行う場合は、「校閲」タブ>「シート保護の解除」で保護解除をおこなった後編集してください。

仕訳帳で仕訳した内容を、そのまま総勘定元帳に転記します。

総勘定元帳は、勘定科目別にお金の動きをまとめておく帳簿で、発生日や金額をまとめて管理します。

総勘定元帳に転記した内容は、毎月試算表で確認することになります。

総勘定元帳の勘定科目ごとに試算を行い、1ヶ月のお金の流れに間違いがないかを確認するのがポイントです。

試算表は主に以下の3種類を作成し、企業の財務状況が間違っていないかどうかをチェックします。

最終的に貸借対照表を作成するためには、資産・負債・純資産がそれぞれ確定できていなければいけません。

その確定のための作業が、決算整理仕訳です。決算の時点で、帳簿上で未処理となっている取引を特定して仕訳を行うことで、最終的に貸借対照表に記載する資産・負債・純資産を確定します。

日常業務と月次業務、そして決算整理仕訳の処理が完了したら、貸借対照表を作成します。ここまで集められたデータのとおりに記載すれば、原則として数字がズレることはないはずです。

貸借対照表を作成した時点で、「資産=負債+純資産」の計算式が成り立たない場合は、ここで紹介した手順を1つずつ遡り、ミスがないかを確認する必要があります。

貸借対照表とは、その時点での企業の財務状況を明らかにする書類です。

経理に関する書類の中でも非常に重要であり、金融機関や投資家などの利害関係者が、その企業の財務状況をチェックする場合に参照する書類でもあります。

貸借対照表からは、さまざまな情報を入手でき、その企業の経営状況や財務状況を推し量るうえで非常に重要です。貸借対照表を作成するためには、毎日の経理処理が重要になるので、1つずつ確実に処理しましょう。

決算報告書の必須書類、貸借対照表(BS)、損益計算書(PL)など財務諸表のテンプレートです。

ファイルはExcel(エクセル)形式、合計金額などは自動計算されるよう設定しています。

無料でダウンロードしてご利用ください。