所得税の青色申告制度と青色申告特別控除に関する基礎知識

最終更新日:2024年09月02日

2022年分の確定申告の時期が近づいてきました。今回の記事では所得税を計算する際に影響の大きい青色申告制度と青色申告特別控除について解説します。

青色申告の基礎知識

青色申告制度とは

日本では所得税については自分で税額を計算して申告しなければなりません。これを「申告納税制度」といいます。

正しく税金を計算するには日々取引に関する記帳を行い、関連する書類などをきちんと保存しておく必要があります。

必要とはいえ記帳や書類の保存は実際には大変な作業です。そのためきちんと対応している人にはメリットを与えようというのが青色申告制度です。

青色申告制度は不動産所得・事業所得・山林所得のある人が対象なので、給料だけをもらっている人は使うことはできません。

この制度を使うには

●法律で定められた帳簿や書類をきちんと作成・保存すること

●税務署長に「所得税の青色申告承認申請書」を事前に提出して承認を受けること

の2点が必要となります。

帳簿書類を備え付けて税務署長の承認を受けたら、確定申告書第一表「青色」の欄に○を忘れずに付けましょう。

青色申告のメリット

青色申告で所得税の確定申告を行うと次のようなメリットを受けられます。ここに挙げたもの以外にも様々なメリットがありますが、今回は使う機会が多そうなものに絞っています。

1.青色事業専従者給与(対価として相当と認められるもの)を全額必要経費にできます

※ただし事業的規模でない不動産所得は対象外

2.前々年分の不動産所得と事業所得の金額の合計額が300万円以下の場合、現金主義で所得計算ができます

3.損失が発生した場合、翌年以降3年間の利益から控除できます(純損失の繰越控除)

4.当期が損失の場合、前年分の税金から還付を受けられます(純損失の繰戻還付)

5.青色申告特別控除が受けられます

6.中小事業者が機械等を取得した場合の特別償却など減価償却の特例を利用できます

※ただし事業的規模でない不動産所得は対象外

2.前々年分の不動産所得と事業所得の金額の合計額が300万円以下の場合、現金主義で所得計算ができます

3.損失が発生した場合、翌年以降3年間の利益から控除できます(純損失の繰越控除)

4.当期が損失の場合、前年分の税金から還付を受けられます(純損失の繰戻還付)

5.青色申告特別控除が受けられます

6.中小事業者が機械等を取得した場合の特別償却など減価償却の特例を利用できます

青色申告の承認は取り消されることもある

青色申告の承認を受けたとしても帳簿をきちんとつけていなかったり、取引があったのに帳簿に記載しなかったり、ウソの取引を記録したりといったことをすると、青色申告の承認が取り消されることもあり得ます。

2021年後半には電子帳簿保存法の電子取引データの保存に関して、法律に従って保存しないと「青色申告が取り消されるかもしれない」といった話がありました。

多くの方が心配したのは、電子帳簿保存法に対応しないと先ほど挙げたような青色申告のメリットを受けられなくなるという点でした。実際にはそこまで心配しなくてもいいというアナウンスが国税庁からありましたが・・・。

青色申告特別控除とは

青色申告のメリットのひとつである青色申告特別控除について確認しておきましょう。

お金の支出がなくても「所得」を減らせる青色申告特別控除

通常は業務のために自分でお金を払って購入したものが、所得税を計算する際に必要経費として認められます (減価償却費はお金の支出がありませんが、購入時にまとめて支払済みです)。

一方、青色申告特別控除はお金の支出がないにも関わらず所得税を計算する際の利益(これを「所得」といいます)から差し引くことができるものです。

お金を払わずに所得税を減らせるので非常に大きなメリットといえます。

簡単な例で確認してみましょう。

事業を営んでいる個人事業主の方の2022年の状況が

総収入金額:700万円 必要経費:400万円

だとします。

通常であれば

700万円-400万円=300万円

の利益(この場合「事業所得の金額」といいます)をもとに所得税を計算します。

もし55万円の青色申告特別控除を適用できる条件を満たしていれば

700万円-400万円-55万円=245万円

が事業所得の金額となります。

この場合、所得税の税率を仮に10%とするとお金を使うことなく

55万円×10%=5.5万円

も所得税を減らすことができます(復興特別所得税は考慮していません)。

青色申告特別控除を適用するための条件

青色申告特別控除を受けるための条件を確認しておきましょう。

現在、青色申告特別控除については

(1)65万円

(2)55万円

(3)10万円

の3種類あります。

以前は65万円と10万円の2つだけでしたが、2020年(令和2年)の所得税申告から区分が3つに増えました。

それぞれについて条件を確認します。

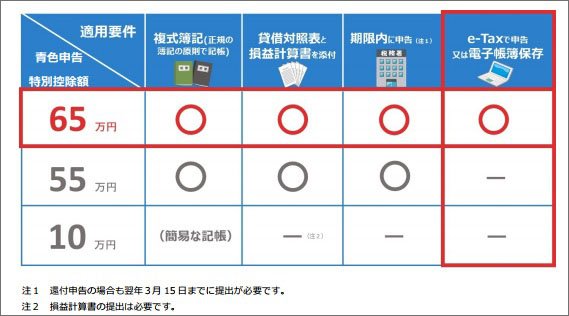

【55万円】

●対象となる所得:事業所得、不動産所得(事業的規模に限る)

●青色申告者であること(「所得税の青色申告承認申請書」を提出して税務署長に認めてもらっていること)

●複式簿記(正規の簿記の原則)により記帳していること(現金主義を選択している場合は不可)

●確定申告書に貸借対照表・損益計算書を添付し、青色申告特別控除をうける旨や適用金額などを記載すること

●確定申告書を期限までに提出すること

【65万円】

●55万円の控除をうけるための条件をすべて満たすこと

●次のいずれかに該当していること

・仕訳帳・総勘定元帳を電子帳簿保存法の「優良な電子帳簿」の要件を満たしてデータで保存し、一定の事項を記載した届出書を税務署長に提出すること

・確定申告書(貸借対照表や損益計算書等を含む)を申告期限までにe-Tax(電子申告)で提出すること

【10万円】

●対象となる所得:事業所得、不動産所得、山林所得

●青色申告者であること

●確定申告書に損益計算書を添付すること

●記帳の方法は複式簿記でなくてもよい

細かい条件を書き並べましたが、国税庁が出しているパンフレットでは主なポイントをわかりやすくまとめてくれています。

※上図は国税庁パンフレット「e-Tax又は電子帳簿保存を使うと65万円の青色申告特別控除が受けられます」(PDF)より抜粋

まずはこちらでご自身がどれに該当するのか確認するのがよいでしょう。

青色申告特別控除を受ける際の主な注意点としては

A)55万円や65万円の控除を受けるには貸借対照表の添付が必要で、かつ還付申告であっても確定申告期限までに提出が必要

B)65万円控除を受けたい場合、多くの事業者にとっては電子帳簿保存法による保存よりも電子申告で確定申告書を提出する方が対応しやすい

C)電子申告で確定申告書を提出する場合には、貸借対照表や損益計算書も電子申告で提出しないといけない(別途郵送などで提出すると65万円でなく55万円の控除となります)

といったものが挙げられます。B)65万円控除を受けたい場合、多くの事業者にとっては電子帳簿保存法による保存よりも電子申告で確定申告書を提出する方が対応しやすい

C)電子申告で確定申告書を提出する場合には、貸借対照表や損益計算書も電子申告で提出しないといけない(別途郵送などで提出すると65万円でなく55万円の控除となります)

なお65万円・55万円・10万円の控除と書きましたが、その年の所得金額(利益)がこれらの控除額より少ない場合には所得金額が青色申告特別控除の限度額となりますのでご注意ください。

不動産所得の場合の注意点:事業的規模で行われているか

アパートなどの賃貸による収入を得ている場合は、所得税では不動産所得として区分されます。

この不動産所得について青色申告特別控除を適用する場合には注意が必要です。

55万円や65万円の控除を受けるためにはその賃貸が「事業的規模」で行われている必要があります。

「事業的規模」かどうかは、一軒家であればおおむね5棟以上、アパート等であればおおむね10室以上あれば通常は事業的規模と判定されます(この基準を「5棟10室基準」といいます)。

逆に言えば不動産所得が「事業的規模」で行われていないと判定されると、青色申告者であっても55万円や65万円の控除ではなく10万円の控除しか受けられません。

ただし「事業的規模」でない不動産所得であっても、不動産所得とは別に事業所得があれば55万円や65万円の控除を受けることが可能です。

青色申告特別控除はお金を使わずに所得税を減らせるものです。条件を満たす方は今回の確定申告書で忘れずに適用しましょう。

執筆者情報

加藤博己税理士事務所 所長 加藤博己(税理士・ファイナンシャルプランナー)税理士でありながらその枠にとどまらず、中小企業や個人事業主の経理業務の効率化をわかりやすく指導する専門家。中小企業の経営者が経理業務に苦戦する姿を見て、今後の中小企業の発展にはIT面からのサポートも欠かせないと考え、クラウド会計の導入やITを活用した顧問先業務の効率化を推進中。

プロフィールを見る >

[PR]

[PR]