正しいインボイス作成のために理解しておきたい「6つの記載事項」

最終更新日:2023年11月30日

税務署に申請をしてインボイスを発行できるようになったとしても、必要事項が書いてなければインボイスとして認めてもらえません。今回の記事では、インボイスに必ず書いておかなければならない「6つの記載事項」について解説します。

インボイスと簡易インボイス

記載事項について解説する前に、インボイスには2種類あることを確認しておきましょう。

普段何気なく「インボイス」と言っていますが、実際には

1.インボイス(適格請求書)

2.簡易インボイス(適格簡易請求書)

の2つの種類があります。

通常は1のインボイスを発行する必要がありますが、不特定かつ多数のお客さんに商品の販売やサービスの提供を行うような事業であれば2の簡易インボイスを発行することができます。

簡易インボイスを発行できる事業としては

●小売業

●飲食店業

●写真業

●旅行業

●タクシー業

●駐車場業(コインパーキングなど不特定多数の者が利用する場合に限られます)

などが挙げられています。

参考:国税庁:インボイス制度に関するQ&A 問25(PDF)

たとえば、お店で買い物をしたときに受け取るレシートには、通常購入者の名前は入りませんよね。

こうした業種ではお客さんの名前をその都度確認することが難しいため、取引先の名称を書かなくてもよい簡易インボイスの発行が認められています。

インボイスの記載事項

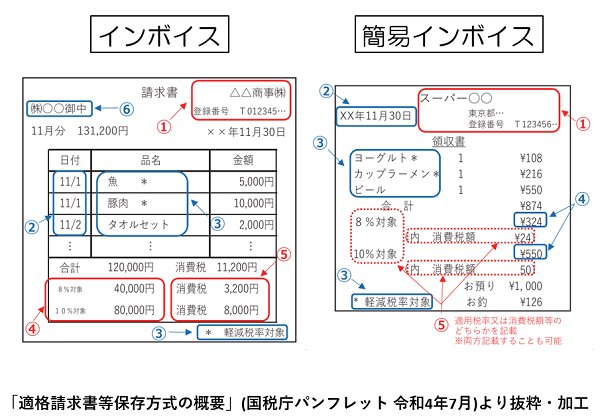

インボイスに必ず書かなければならない項目を種類ごとに整理したものが次表となります。赤文字で記載した部分がインボイスと簡易インボイスで異なる点です。

なお、1から6の各項目についてこの後解説をしますが、文字だけではイメージがつかみにくいと思いますので、表下の図(国税庁パンフレットより抜粋)を見ながらご確認ください。

| インボイス(適格請求書) | 簡易インボイス(適格簡易請求書) | |

|---|---|---|

| 1 | インボイス発行事業者の氏名又は名称及び登録番号 | インボイス発行事業者の氏名又は名称及び登録番号 |

| 2 | 課税資産の譲渡等を行った年月日 | 課税資産の譲渡等を行った年月日 |

| 3 | 課税資産の譲渡等に係る資産又は役務の内容(軽減対象資産の譲渡等である場合はその旨を含む) | 課税資産の譲渡等に係る資産又は役務の内容(軽減対象資産の譲渡等である場合はその旨を含む) |

| 4 | 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率 | 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額 |

| 5 | 税率ごとに区分した消費税額等 | 税率ごとに区分した消費税額等又は適用税率 |

| 6 | 書類の交付を受ける事業者の氏名又は名称 |

表にまとめた「6つの記載事項」ですが、なじみのない言葉で説明されている箇所もありますので、それぞれについて解説します。

なお、以下の解説における「8%」は軽減税率を指すものとします。

◎記載事項「1」

「インボイス発行事業者の氏名又は名称」というのは、要するにみなさんの会社名や屋号・個人事業者名です。

現在使われている請求書や領収書にも社名や屋号、個人事業者名は書いてあるでしょうから、特に問題はないでしょう。

「登録番号」とは、インボイスを発行するために登録をした後に税務署からもらう番号です。

従来はなかったものですから、登録番号を受け取ったら請求書などへの記載を忘れないようにしましょう。

なお、税務署から登録番号をもらっていないのに請求書などに表示することは法律で禁止されています。

違反すると1年以下の懲役または50万円以下の罰金となる恐れがありますので、税務署に登録せずに請求書などに登録番号を書くことは絶対にしないでください。

◎記載事項「2」

「課税資産の譲渡等を行った年月日」とは、みなさんが商品やサービスなどを販売した日付です。

普段作成している請求書や領収書には販売日などの記載はあると思いますので、そのまま使うことが可能です。

◎記載事項「3」

「課税資産の譲渡等に係る資産又は役務の内容」とは、みなさんがお客さんに提供した商品やサービスの内容を指します。

先ほどの図例にあるとおり、例えば魚を売ったのであれば「魚」と記載します。

これも現在の請求書や領収書などに既に表示しているケースが多いと思いますので、特に問題はないでしょう。

なお、販売した商品やサービスに8%の対象となるものが含まれている場合には

「この商品やサービスは軽減税率の対象ですよ」

という点を明記する必要があります。

対応としては図例のように対象となる商品・サービスの横に「*」を表示して、欄外に「*は軽減税率対象」と記載する方法などが考えられます(現在もコンビニやスーパーなどのレシートでよく見かけるものと同じやり方です)。

◎記載事項「4」

「課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額」とは、そのインボイス中の記載事項3に対応する販売金額を10%対象と8%対象に分けて合計した金額を書いてください、ということです。

簡易インボイスの図例でいえば

●ヨーグルトとカップラーメンの販売金額合計を8%対象の合計金額として記載

●ビールの販売金額を10%対象の合計金額として記載

しています。

この税率ごとの合計金額については税込金額・税抜金額のどちらでも構いません。

なお、インボイスではこれに加えて「必ず」適用税率(10%・8%)を書かなければなりませんが、簡易インボイスの場合は必須ではありません。

ただし簡易インボイスであっても、次の記載項目5で選択項目として適用税率を書く場合がありますのでご注意ください。

◎記載事項「5」

「税率ごとに区分した消費税額等」とは、そのインボイスに含まれる10%・8%それぞれの消費税額の合計額を記載してください、ということです。

記載事項4では「販売金額」の合計額を書きましたが、ここでは「消費税額」の合計額を書きます。

なお、簡易インボイスの場合は、消費税額の合計額を書く代わりに記載事項4で不要だった「適用税率(10%・8%)」を書く方法でもよいとされています(消費税額と税率の両方を記載してもかまいません)。

◎記載事項「6」

最後の「書類の交付を受ける事業者の氏名又は名称」はインボイスを渡すお客さんの名前です。

通常は請求書や領収書に宛名を書くでしょうからそのまま使ってください。

小売業などでは毎回お客さんの名前を確認してインボイスに書くのは大変ということで、簡易インボイスにはこの記載事項は不要とされています。

正しいインボイスを作るための工夫 ~ソフトやテンプレートの利用

インボイスに関しては、登録番号や消費税額の合計額など今までは書かなくてもよかった項目が追加されているため、従来の請求書などよりも作る際に配慮が必要です。

せっかく頑張ってインボイスを作ったのに必要な記載内容がなかったり間違っていたりしたらどうなるでしょうか?

インボイスを送付した取引先から

「このインボイスは間違っているので、修正したものをください」

と言われることになります。

修正したインボイスを発行するのはインボイス発行事業者の義務なので、取引先からの要請には必ず対応しなければなりませんが、このような修正に時間を取られる事態はできる限り避けたいものです。

手書きで作成すると必要事項の記入に時間がかかりますし、渡す前に記載モレがないかチェックしなければならず効率的とはいえません。

そこで、インボイスを正しくかつ効率的に作成するために

●インボイス制度に対応した請求書作成ソフトを利用する

●インターネットなどでインボイス制度に対応したテンプレートを探して活用する

●Excelなどでインボイスのフォーマットを事前に作っておく

といった方法をおすすめします。

ぜひ自社の経理業務に合う方法を見つけて、手間をかけずに正確なインボイスを作成しましょう。

執筆者情報

加藤博己税理士事務所 所長 加藤博己(税理士・ファイナンシャルプランナー)税理士でありながらその枠にとどまらず、中小企業や個人事業主の経理業務の効率化をわかりやすく指導する専門家。中小企業の経営者が経理業務に苦戦する姿を見て、今後の中小企業の発展にはIT面からのサポートも欠かせないと考え、クラウド会計の導入やITを活用した顧問先業務の効率化を推進中。

プロフィールを見る >

インボイス のテンプレート一覧へ

インボイス制度に対応した請求書や領収書テンプレートのほか、取引先の登録番号を管理するシートや通知文等、Excel(エクセル)形式やWord(ワード)形式の様々なテンプレートが無料でダウンロードできます。

インボイス制度に関する解説記事と合わせてご利用ください。

[PR]

[PR]