インボイス制度に関する実務上のよくある質問 その3

最終更新日:2023年11月30日

今回も、インボイス制度に関する実務上の悩みや疑問について、売手・買手それぞれの立場から取り上げて回答します。

なお、文中で「国税庁インボイスQ&A」と記載しているものは

「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(令和5年10月改訂)」

を指します。

なお、文中で「国税庁インボイスQ&A」と記載しているものは

「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(令和5年10月改訂)」

を指します。

よくある質問(売手編)

Q1:私は免税事業者ですが当初インボイス登録は不要と考えていました。しかしながら制度開始後に取引先からの強い要望もあり、これからインボイス登録をしたいと考えています。今からでもインボイス登録を行うことは可能でしょうか?

A1:2023年10月1日から2029年9月30日までの日の属する課税期間については、登録希望日を記載した「適格請求書発行事業者の登録申請書」(以下「登録申請書」)を提出することで、期の途中からでもインボイス発行事業者となることが可能です。

なお、免税事業者が2023年10月1日から2029年9月30日までの日の属する課税期間中にインボイス登録を受ける場合には、上記の他に次の取扱いがあります。

【1】登録申請書には登録希望日を記載します。この登録希望日は提出日から15日以降の日を記載します。

【2】仮に税務署長による登録完了日が登録希望日後となったとしても、登録希望日からインボイス発行事業者となることができます。

【3】免税事業者がインボイス登録を行う際には本来は消費税課税事業者選択届出書(以下「課税選択届出書」)を提出する必要がありますが、上記の期間中は課税選択届出書を提出する必要はありません。

【参考】国税庁インボイスQ&A問7

Q2:私は免税事業者でしたがインボイス制度開始後の2023年11月に登録申請を行いました。先日インボイス発行事業者として登録されたとの通知を受け取りましたが、この場合いつからインボイスを発行することができるのでしょうか?

A2:インボイス制度への登録は、通知日にかかわらず登録日からとなりますので、通知書に記載されている登録年月日からインボイスを発行することが可能です。

登録希望日を月の途中とした場合は、同じ月中であってもインボイスを発行できる取引とできない取引が混在することになりますのでご注意ください。

たとえば、インボイス制度への登録年月日が2023年11月20日だった場合、同じ11月中の取引であっても

- 11月1日~19日の取引:インボイスを発行できない

- 11月20日以降の取引:インボイスを発行できる

月まとめ請求書を発行している場合には、インボイスとインボイス以外を分けて発行するなど、取引先が誤解しないよう配慮しましょう。

【参考】国税庁インボイスQ&A問5

Q3:制度開始前にインボイス登録したものの事業を行う上でのメリットが少ないためインボイス登録をやめたいと考えています。この場合に必要な手続きやいつからやめることができるのかについて教えてください。

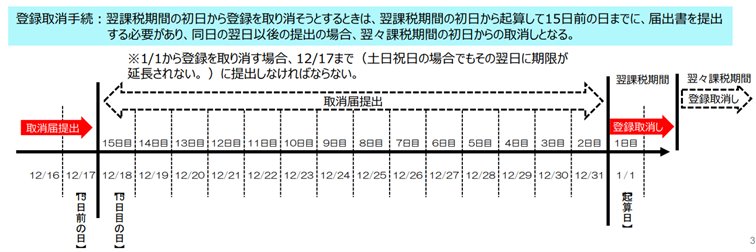

A3: インボイス制度への登録を取りやめたい場合には「適格請求書発行事業者の登録の取消しを求める旨の届出書」(以下「登録取消届出書」)を提出することで、翌課税期間からインボイス登録をやめることが可能です。

なお、登録取消届出書については、やめたい課税期間の初日から起算して15日前の日までに提出が必要です。この期限を過ぎて提出した場合には翌々課税期間からインボイス発行事業者でなくなりますので、翌課税期間はインボイス発行事業者をやめることができません。

国税庁:インボイス制度において事業者が注意すべき事例集(令和5年10月改訂)より抜粋

また、課税選択届出書を提出済みの場合は、対象となる課税期間の初日の前日までに「消費税課税事業者選択不適用届出書」を提出しないと免税事業者となれませんのでご注意ください。

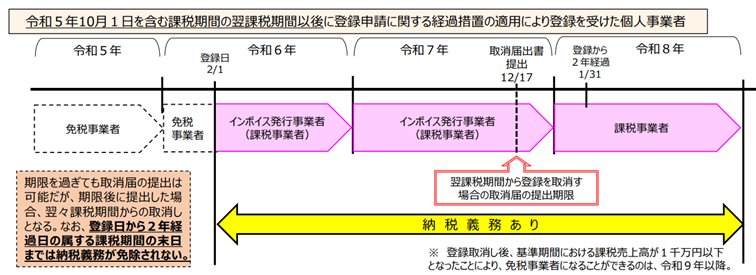

さらに、登録日が2024年1月1日以降(個人事業者の場合、法人は決算月により異なります)であった場合には、登録日以後2年を経過する日の属する課税期間までは、インボイス登録の取り消しはできても免税事業者には戻れません。

たとえば登録日が2024年2月だった場合、仮にインボイス登録を2026年から取りやめたとしても2026年までは消費税の納税をしなければなりませんのでご注意ください。

よくある質問(買手編)

Q4: 取引先からインボイスを受け取りましたが、記載内容に誤りがありました。この場合どのように対応すればよいでしょうか?

A4:原則として取引先に修正インボイスを発行してもらう必要がありますが、これ以外にも柔軟な対応方法がいくつか認められています。

インボイス制度が始まるまでは「軽減税率の対象である旨」と「税率ごとに区分して合計した税込金額」については、受け取った側が追記することが認められていましたが、インボイスに関しては受取側がインボイスに追記をすることは認められていません。

このため、受け取ったインボイスの記載に誤りがある場合には、売手から修正インボイスをもらう必要があります。

ただし、インボイスQ&Aなどにおいては次のような方法も認められています。

【1】買手が、受け取ったインボイスの誤りを修正した仕入明細書等を作成し、売手の確認を受けた上でその仕入明細書等を保存する方法

【2】売手である取引先に電話等でインボイスの修正事項を伝え、売手が保存しているインボイスの写しに同様の修正を行ってもらった上で自ら修正を行ったインボイスを保存する方法

買手が作成する一定事項の記載がある仕入明細書等で売手の確認を受けたものを保存することで仕入税額控除が認められます。

上記の方法はこの考え方を応用したものですが、どちらも「売手の確認を受ける」ことが条件となりますので、くれぐれも買手側だけで勝手にインボイスに追記や修正を行わないようご注意ください。

【参考】国税庁インボイスQ&A問92、多く寄せられるご質問(令和5年11月13日更新)問(6)

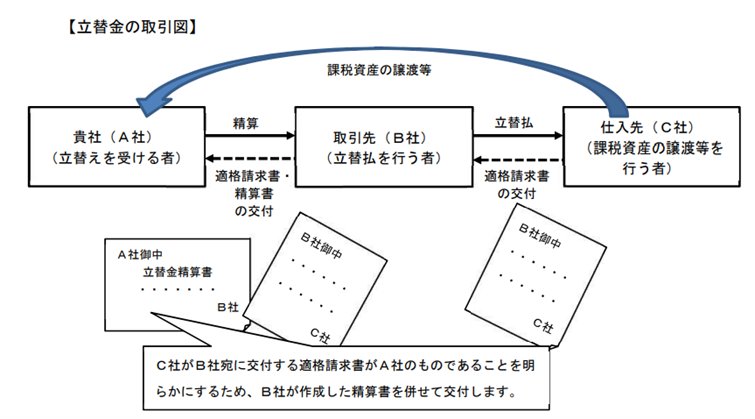

Q5: 当社は取引の都合上、最終的に当社(以下、A社)が負担すべき費用を請求元の会社(以下、B社)に立替えてもらっています。この立替えてもらった費用について仕入税額控除を受けるためにはどのような書類を保存する必要がありますか?

A5: 元々の仕入先(以下、C社)が発行したB社宛てのインボイスだけを保存しても仕入税額控除を受けることはできません。B社作成の立替金精算書とC社が発行したB社宛のインボイスのコピーを受け取って保存することで仕入税額控除が可能となります。

上記のケースでは、B社がインボイス発行事業者でなくてもC社がインボイス発行事業者であれば、A社は仕入税額控除を受けられます。

国税庁インボイスQ&A問94より抜粋

また、立替えを行った件数が多くA社に渡すインボイスのコピーが大量となり、B社の実務上の対応が難しいなどの事情がある場合には、A社はB社から立替金精算書のみを受け取って保存することで仕入税額控除が認められます。

この場合、B社はC社から受け取ったインボイスを保存しておく必要があるとともに、B社が作成する立替金精算書には

- 仕入先(C社)の名称や登録番号

- 適用税率ごとの区分

なお、立替払の内容が、3万円未満の公共交通機関の利用など帳簿のみの保存で仕入税額控除が認められるものに該当することが確認できた場合には、一定の事項を記載した帳簿を保存することにより仕入税額控除が可能です。この場合、インボイスや立替金精算書等の保存は必要ありません。

【参考】国税庁インボイスQ&A問94、立替金精算書(オンライン説明会「応用編」資料)

執筆者情報

加藤博己税理士事務所 所長 加藤博己(税理士・ファイナンシャルプランナー)税理士でありながらその枠にとどまらず、中小企業や個人事業主の経理業務の効率化をわかりやすく指導する専門家。中小企業の経営者が経理業務に苦戦する姿を見て、今後の中小企業の発展にはIT面からのサポートも欠かせないと考え、クラウド会計の導入やITを活用した顧問先業務の効率化を推進中。

プロフィールを見る >

インボイス のテンプレート一覧へ

インボイス制度に対応した請求書や領収書テンプレートのほか、取引先の登録番号を管理するシートや通知文等、Excel(エクセル)形式やWord(ワード)形式の様々なテンプレートが無料でダウンロードできます。

インボイス制度に関する解説記事と合わせてご利用ください。

[PR]

[PR]