複数書類をインボイスとする際の注意点

最終更新日:2023年11月29日

インボイスに記載が必要な項目については、必ずしもひとつの書類にすべて書く必要はなく複数の書類に分かれていても構わないとされています。

こうした取り扱いにより、逆に「これってインボイスとして認められるのだろうか?」と悩むケースも出てきます。今回の記事ではこの点について具体例も取り上げつつ解説します。

こうした取り扱いにより、逆に「これってインボイスとして認められるのだろうか?」と悩むケースも出てきます。今回の記事ではこの点について具体例も取り上げつつ解説します。

複数書類をインボイスとする際のチェックポイント

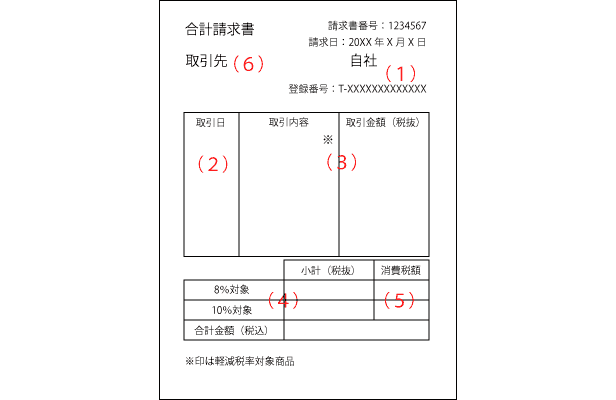

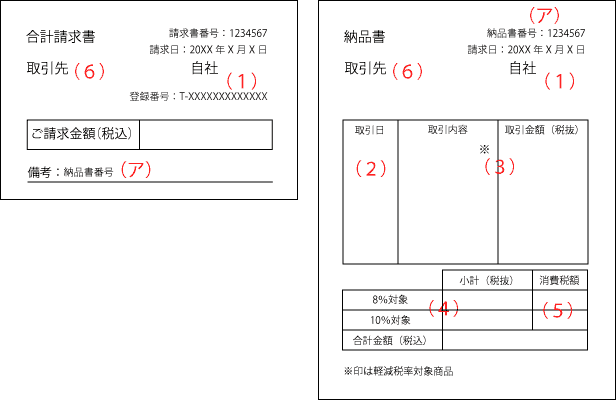

インボイスには必ず書くべき項目として

(1)「インボイス発行事業者名(自社名)」と「登録番号」

(2)取引年月日

(3)取引内容(軽減税率対象のものはわかるように記載)

(4)「税率ごとの合計金額(税抜又は税込)」と「適用税率」

(5)税率ごとの消費税額等

(6)インボイスを渡す相手先の名称

があり、これらすべての項目が記載されていないとインボイスとして認められません。(2)取引年月日

(3)取引内容(軽減税率対象のものはわかるように記載)

(4)「税率ごとの合計金額(税抜又は税込)」と「適用税率」

(5)税率ごとの消費税額等

(6)インボイスを渡す相手先の名称

上記のうち(5)については、端数処理について決まりがあり、

「ひとつのインボイスの中で税率ごとに端数処理は1回のみ」とされています。

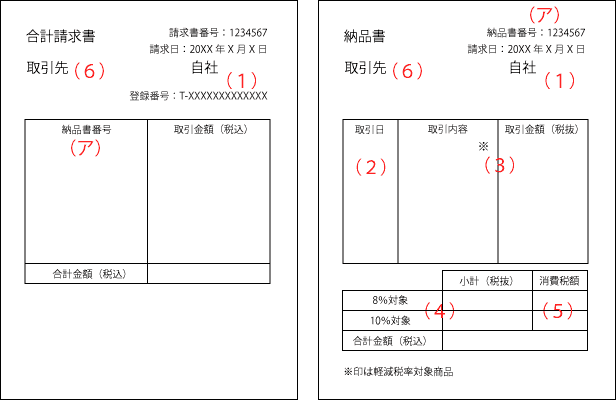

また、上記(1)から(6)の記載はひとつの書類にすべて記載できなくても問題はありません。複数の書類に分かれていても、それら複数の書類をワンセットとしてインボイスとすることが認められています。

こうした点をふまえると、複数書類を合わせてインボイスとする際のチェックポイントとしては

●記載項目:(1)~(6)すべての項目が記載されているか

●消費税額の端数処理:インボイスの中で消費税額の端数計算は税率ごとに1回のみとなっているか

●複数書類間の関連性:インボイスとする複数の書類間のつながりは明確になっているか

の3点が挙げられます。

●消費税額の端数処理:インボイスの中で消費税額の端数計算は税率ごとに1回のみとなっているか

●複数書類間の関連性:インボイスとする複数の書類間のつながりは明確になっているか

【ケース別解説】これってインボイスになるの?ならないの?

次に4つの具体例を取り上げます。チェックポイントに照らしてインボイスとして認められるか確認してみましょう。

【ケース1】

A)納品の都度、納品書を発行し取引先に渡している

B)1ヶ月分の納品をまとめた合計請求書を発行している((1)(6)の記載あり)

C)合計請求書には取引明細((2)取引日・(3)取引内容・取引金額(税抜))の記載がある

D)消費税額(5)は合計請求書内の取引明細の合計額(4)に対して消費税率(4)を表示して計算している

■判定:合計請求書がインボイスとして認められます

■判定のポイント

・記載項目→OK

⇒(1)~(6)すべての項目が合計請求書上に記載されています

・消費税額の端数処理→OK

⇒合計請求書上で税率ごとに1回のみ端数処理がされています

・複数書類間の関連性→OK

⇒合計請求書にすべての記載項目がありますので、合計請求書だけでインボイスとして認められます

A)納品の都度、納品書を発行し取引先に渡している

B)1ヶ月分の納品をまとめた合計請求書を発行している((1)(6)の記載あり)

C)合計請求書には取引明細((2)取引日・(3)取引内容・取引金額(税抜))の記載がある

D)消費税額(5)は合計請求書内の取引明細の合計額(4)に対して消費税率(4)を表示して計算している

■判定:合計請求書がインボイスとして認められます

■判定のポイント

・記載項目→OK

⇒(1)~(6)すべての項目が合計請求書上に記載されています

・消費税額の端数処理→OK

⇒合計請求書上で税率ごとに1回のみ端数処理がされています

・複数書類間の関連性→OK

⇒合計請求書にすべての記載項目がありますので、合計請求書だけでインボイスとして認められます

【ケース2】

A)納品の都度、納品書を発行し取引先に渡している

B)納品書には以下の項目が記載されている

(ア)納品書番号

(イ)取引明細((2)取引日・(3)取引内容・取引金額(税抜))

(ウ)取引金額の合計額(税抜)

C)各納品書において取引金額の合計額((ウ)=(4))に対して消費税率(4)を表示して消費税額(5)を計算している

D)1ヶ月分の納品をまとめた合計請求書を発行している((1)(6)の記載あり)

E)合計請求書には対象となる納品書番号(ア)、納品書ごとの取引金額合計額(税込)、請求金額合計額(税込)が記載されている

■判定:納品書と合計請求書を合わせて保管することでインボイスとして認められます

■判定のポイント

・記載項目→OK

⇒納品書と合計請求書で(1)~(6)すべての記載項目をカバーできます

・消費税額の端数処理→OK

⇒それぞれの納品書において税率ごとに1回のみ端数処理を行い、合計請求書上では消費税額の計算をしない方法も認められます。

・複数書類間の関連性→OK

⇒合計請求書に対象となる納品書番号が記載されているため書類間のつながりが明確になっています

A)納品の都度、納品書を発行し取引先に渡している

B)納品書には以下の項目が記載されている

(ア)納品書番号

(イ)取引明細((2)取引日・(3)取引内容・取引金額(税抜))

(ウ)取引金額の合計額(税抜)

C)各納品書において取引金額の合計額((ウ)=(4))に対して消費税率(4)を表示して消費税額(5)を計算している

D)1ヶ月分の納品をまとめた合計請求書を発行している((1)(6)の記載あり)

E)合計請求書には対象となる納品書番号(ア)、納品書ごとの取引金額合計額(税込)、請求金額合計額(税込)が記載されている

■判定:納品書と合計請求書を合わせて保管することでインボイスとして認められます

■判定のポイント

・記載項目→OK

⇒納品書と合計請求書で(1)~(6)すべての記載項目をカバーできます

・消費税額の端数処理→OK

⇒それぞれの納品書において税率ごとに1回のみ端数処理を行い、合計請求書上では消費税額の計算をしない方法も認められます。

・複数書類間の関連性→OK

⇒合計請求書に対象となる納品書番号が記載されているため書類間のつながりが明確になっています

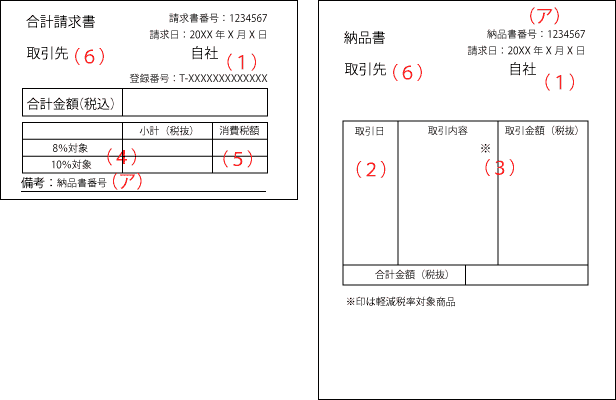

【ケース3】

A)納品の都度、納品書を発行し取引先に渡している

B)納品書には以下の項目が記載されているが消費税額は計算・表示していない

(ア)納品書番号

(イ)取引明細((2)取引日・(3)取引内容・取引金額(税抜))

(ウ)取引金額の合計額(税抜)

C)1ヶ月分の納品をまとめた合計請求書を発行している((1)(6)の記載あり)

D)合計請求書には対象となるすべての納品書番号(ア)・税率ごとの取引金額合計額(税抜、(4))が記載され、この取引金額合計額に対して消費税率(4)を表示の上で消費税額(5)を計算している

■判定:納品書と合計請求書を合わせて保管することでインボイスとして認められます

■判定のポイント

・記載項目→OK

⇒納品書と合計請求書で(1)~(6)すべての記載項目をカバーできます

・消費税額の端数処理→OK

⇒合計請求書において税率ごとに1回のみ端数処理がされています

・複数書類間の関連性→OK

⇒合計請求書に対象となる納品書番号が記載されているため書類間のつながりが明確になっています

A)納品の都度、納品書を発行し取引先に渡している

B)納品書には以下の項目が記載されているが消費税額は計算・表示していない

(ア)納品書番号

(イ)取引明細((2)取引日・(3)取引内容・取引金額(税抜))

(ウ)取引金額の合計額(税抜)

C)1ヶ月分の納品をまとめた合計請求書を発行している((1)(6)の記載あり)

D)合計請求書には対象となるすべての納品書番号(ア)・税率ごとの取引金額合計額(税抜、(4))が記載され、この取引金額合計額に対して消費税率(4)を表示の上で消費税額(5)を計算している

■判定:納品書と合計請求書を合わせて保管することでインボイスとして認められます

■判定のポイント

・記載項目→OK

⇒納品書と合計請求書で(1)~(6)すべての記載項目をカバーできます

・消費税額の端数処理→OK

⇒合計請求書において税率ごとに1回のみ端数処理がされています

・複数書類間の関連性→OK

⇒合計請求書に対象となる納品書番号が記載されているため書類間のつながりが明確になっています

【ケース4】

A)納品の都度、納品書を発行し取引先に渡している

B)納品書には以下の項目が記載されている

(ア)納品書番号

(イ)取引明細((2)取引日・(3)取引内容・取引金額(税抜))

(ウ)取引金額の合計額(税抜)

C)各納品書において取引金額の合計額((ウ)=(4))に対して消費税率(4)を表示して消費税額(5)を計算している

D)1ヶ月分の納品をまとめた合計請求書を発行している((1)(6)の記載あり)

E)合計請求書には対象となる納品書番号(ア)と請求金額合計額(税込)が記載されている。請求金額合計額の横には「税込金額」と表示しているが、消費税額は記載していない。

■判定:納品書と合計請求書を合わせて保管することでインボイスとして認められます

■判定のポイント

・記載項目→OK

⇒納品書と合計請求書で(1)~(6)すべての記載項目をカバーできます

・消費税額の端数処理→OK

⇒それぞれの納品書において税率ごとに1回のみ端数処理を行い、合計請求書上では消費税額の計算をしない方法も認められます。

・複数書類間の関連性→OK

⇒合計請求書に対象となる納品書番号が記載されているため書類間のつながりが明確になっています

A)納品の都度、納品書を発行し取引先に渡している

B)納品書には以下の項目が記載されている

(ア)納品書番号

(イ)取引明細((2)取引日・(3)取引内容・取引金額(税抜))

(ウ)取引金額の合計額(税抜)

C)各納品書において取引金額の合計額((ウ)=(4))に対して消費税率(4)を表示して消費税額(5)を計算している

D)1ヶ月分の納品をまとめた合計請求書を発行している((1)(6)の記載あり)

E)合計請求書には対象となる納品書番号(ア)と請求金額合計額(税込)が記載されている。請求金額合計額の横には「税込金額」と表示しているが、消費税額は記載していない。

■判定:納品書と合計請求書を合わせて保管することでインボイスとして認められます

■判定のポイント

・記載項目→OK

⇒納品書と合計請求書で(1)~(6)すべての記載項目をカバーできます

・消費税額の端数処理→OK

⇒それぞれの納品書において税率ごとに1回のみ端数処理を行い、合計請求書上では消費税額の計算をしない方法も認められます。

・複数書類間の関連性→OK

⇒合計請求書に対象となる納品書番号が記載されているため書類間のつながりが明確になっています

(注)請求書への納品書番号の記載について

ケース2~4では納品書と合計請求書の関連性を明確にするために、合計請求書に対象となる納品書番号をすべて記載することとしています。

システム上の問題などによりこうした対応が難しい場合には、複数書類間の関連性を明らかにするために

●請求書を発行する際に納品書のコピーを請求書に添付する

●納品書一覧リスト(請求明細書)を別途作成し請求書に添付する

といった方法により対応することが考えられます。

●納品書一覧リスト(請求明細書)を別途作成し請求書に添付する

インボイスはできるだけシンプルに

複数の書類でインボイスとすることも認められますが、今回確認したように書類が複数になるとインボイスに該当するかどうかの判断が煩雑になります。

今回の【ケース2】【ケース3】【ケース4】でいえば、合計請求書と納品書の両方でインボイスとなる点については、取引先にきちんと伝えておくべきでしょう。

インボイスは可能な限りひとつの書類にすべての記載事項を含めるようにした方が不要な混乱を招かずに済みます。

実際には取引関係やシステムの都合により複数書類にせざるを得ないケースもあるでしょうし、このルールがあることで税務調査の場面において結果的にインボイスとして認められるケースも想定されます。

とはいえ、どの書類をインボイスとするかについては

「インボイスは可能な限りひとつの書類にする」

という考え方のもとに検討されることをお勧めします。

執筆者情報

加藤博己税理士事務所 所長 加藤博己(税理士・ファイナンシャルプランナー)税理士でありながらその枠にとどまらず、中小企業や個人事業主の経理業務の効率化をわかりやすく指導する専門家。中小企業の経営者が経理業務に苦戦する姿を見て、今後の中小企業の発展にはIT面からのサポートも欠かせないと考え、クラウド会計の導入やITを活用した顧問先業務の効率化を推進中。

プロフィールを見る >

関連記事

インボイス のテンプレート一覧へ

インボイス制度に対応した請求書や領収書テンプレートのほか、取引先の登録番号を管理するシートや通知文等、Excel(エクセル)形式やWord(ワード)形式の様々なテンプレートが無料でダウンロードできます。

インボイス制度に関する解説記事と合わせてご利用ください。

[PR]

[PR]