個人資産管理が重要な4つの理由!おすすめの運用方法・注意点

最終更新日:2023年12月19日

物価の高騰や賃金上昇率の低下などから、将来の生活を不安視する人も増えました。

将来の自分のために資産管理をすれば、老後の蓄えを作り、生活を維持できます。

この記事では個人資産管理の重要性や資産運用と資産管理の方法、注意点を紹介しています。

個人資産が重要な理由

個人資産管理が重要である4つの理由を解説します。日本を取り巻く情勢や経済は目まぐるしく変化しており、会社から給料を受け取っていれば安泰という時代は終わりました。

なぜ今、個人資産管理を始める方が多いのか、その理由を知って様々なリスクに備えましょう。

世界情勢による物価高騰

物価高騰で生活が苦しく、生活水準を下げたり貯蓄を切り崩したりしないためにも個人資産管理が重要です。

2022年2月に始まったウクライナ侵攻をきっかけに、石油価格の高騰や食糧危機への懸念から、物価は上昇し続けています。

物価は世界情勢の影響を強く受けるため、今後価格がさらに上昇する可能性も否定できません。

物価上昇と比例して給与が上がれば問題ありませんが、世界経済が落ち込めば日本の景気回復は見込めず、給与は上昇しません。

万が一物価が高騰しても、生活を維持できる貯蓄を作るために、個人資産管理を始める必要があります。

安定した給与がもらえる時代の終焉

かつての日本は、就職すれば終身雇用が保証されて一生安泰であると考えられていました。しかし、日本経済の落ち込みや給与が横ばいになっている現状があります。

会社員になれば一生安心して暮らせる時代は終わり、今は個人で資産を管理すべき時代です。

政府も副業を勧め、企業もそれに倣って副業を解禁する動きを見せています。

会社からの給与のみで生活できる時代は終わり、個人の力で稼ぎ、資産を増やす時代が到来しているといえるでしょう。

【参考】副業・兼業の促進に関するガイドライン|厚生労働省

老後への備え

個人資産管理は、老後の備えとしても重要です。日本は超高齢化社会へ突入しており、今後年金支給額が減少する可能性も考えられます。

また、平均寿命が伸びているため、退職後の数十年間に1,300〜2,000万円資産が不足するリスクがあるとも言われています。

金融庁の金融審議会「市場ワーキング・グループ」による試算。定年後に夫・妻の2人で生活すると考えると、年金支給額のみでは不足してしまい、1,300〜2,000万円足りなくなると言われています。

【参考】金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

生活水準によっても異なりますが、長い老後を不安なく過ごすためにも、今から資産形成を始めるべきです。

増税

税金は一定ではなく、政府の方針によって増額される可能性があります。事実、消費税は導入直後では3%でしたが、2023年時点では10%です。

そのほか、2024年より段階的な増税が計画されています。

2024年4月にはたばこ税、法人税、所得税が増税される予定です。

上記のように、負担すべき金額は上がっていきます。出費が増えて収入が下がる、または一定の水準から上がらないと負担だけが増えていくこととなるでしょう。

今後、政府の財源確保のために増税が実施される可能性は高いです。負担が増えても生活を保てるよう、長期的な目線で個人資産管理を始めましょう。

個人資産管理とは

個人資産管理とは、個々人がそれぞれで所有資産を管理、運用することです。

従来の資産管理は、法人や投資家など限られた人がおこなっているイメージがありました。

しかし、近年の物価高騰や給与水準の低迷、増税への懸念などから個人資産管理が重要視されています。

そもそも個人資産とは

個人資産とは、以下のようなものを指します。

- 預貯金

- 車

- 土地

- 家屋

- 株式

- 保険

- 金融資産

すでに貯金をしたり、車や住宅を所有したり、保険に加入している方は多いでしょう。

売却して利益を得られるもの、資産になるものを保有することも資産管理のひとつです。

個人資産管理の目的

個人資産管理は、自身が保有する資産を可視化し、キャッシュフローを把握することが目的です。

キャッシュフローの把握と資産の見える化によって、資産を計画的に使い、増やす計画を立てられます。

たとえば今20代なら、結婚や出産に合わせて貯金がいくら必要か試算し、毎月の出費額を決めたり資産運用に回す額を検討したりしましょう。

ライフプランに合わせ、目標資産額を達成できるようにお金を運用して資産を形成することが、個人資産管理の目的です。

個人資産の運用方法

個人資産の運用方法を詳しく解説します。

預貯金

最も簡単な個人資産管理方法は預貯金です。毎月の給料の中から、金額を決めて貯金用口座に回します。

毎月2万円を貯金すると、1年後には24万円貯金できているはずです。預貯金は立派な個人資産管理方法のひとつで、資産形成の代表的なものといえます。

株式・債券

株式や債券の保有も、資産運用のひとつです。興味のある会社の株式を購入し、値動きを見て売却することで売却益を得られます。また、企業が株主に対して配布する株主優待や、配当金が得られる点も株式の魅力です。

債券は、発行者が資金を借りる際に発行する借用証明を意味します。国債は国が発行した債券という意味です。

債券に出資することで債券を所有し、資金を借りた側はその信用リスクに応じて利子をつけて返済する仕組みとなっているため、預金よりも高い金利で運用できる点がメリットとなります。また、債券は元本割れのリスクが比較的低いため、株式投資などのよりハイリスクな金融商品よりも安定した収益を見込めるでしょう。

不動産運用

土地や建物などを所有し、賃貸に出したり、売却したりして収益を得る方法もあります。賃貸に出せば毎月一定の収入を得られます。物件の条件や周辺環境の改善により、取得価額よりも高値で売却できる可能性もある点が魅力です。

また、物件の条件によっては入居者が確保できず、空室リスクを抱えることもあります。

外貨預金や投資信託

外貨預金とは、日本円を外国の通貨に替えて預け入れる預金のことです。

昨今の円安傾向が進む中で、外貨で資産形成する人も増えています。

通貨によっては日本円よりも高い金利が適用されることや、為替相場の変動によって為替差益が生じることが特徴です。

投資信託とは、投資家から集めたお金をまとめて一つの資金とし、それを運用の専門家が株式や債券などに投資・運用する金融商品です。利益が生まれれば、投資家の投資額に応じて還元されます。

投資のプロに運用を任せられるため、投資初心者にとっては大きなハードルとなる銘柄選定や売買のタイミングを気にせずに、じっくり資産運用をすることが可能です。

金などの貴金属投資

近年は、金などの貴金属に投資して資産を運用する人が増えています。貴金属は有限な資源であり、価値が上昇し続ける傾向にあるためです。

有名な金投資は、金が安い時期に購入して高い時期に売る方法で、売却益を得られます。

そのほかプラチナなどに投資し、資産を形成している人もいます。

おすすめの個人資産管理運用方法5選

これから個人資産管理を始める方におすすめの運用方法を5つ紹介します。

NISA(少額投資非課税制度)

NISA(少額投資非課税制度)は、個人投資家のための税制優遇制度です。

NISA口座で購入した株式や投資信託は、値上がりによる売却益や配当金は保有期間内なら非課税となります。

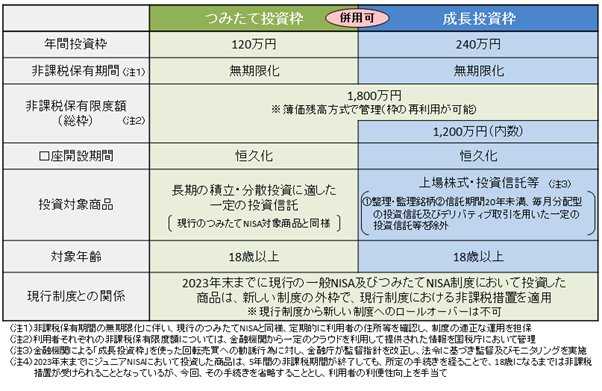

現行制度では「つみたてNISA」と「一般NISA」の2種類があり、年間投資枠や保有限度額、期間が異なります。

| 種類 | 年間投資枠 | 非課税保有限度額 | 非課税保有期間 |

| つみたてNISA | 40万円 | 800万円 | 20年間 |

| 一般NISA | 120万円 | 600万円 | 5年間 |

また、現行のNISA制度は2023年で終了し、2024年より新NISA制度が開始します。

2024年より始まる新NISA制度の概要は以下の通りです。

大きな違いは非課税保有期間が無期限となること、保有限度額が大幅に拡充した点です。

2023年内にNISAを始めた方は、NISA口座をそのまま利用して新NISAを利用できます。

個人資産管理を今から始める方は、少額から開始できるつみたてNISAがおすすめです。

iDeco(個人型確定拠出年金)

iDecoとは、年金制度のひとつです。公的年金とは別に任意で加入でき、拠出しておいた年金を60歳以降に受け取れます。

毎月定額の掛け金を支払い、掛け金をもとに資産運用を行い、運用益を上乗せして受け取る仕組みです。

公的年金にプラスできる「もうひとつの年金」として注目を集めています。また、iDeCoは拠出された際に課税されない点も魅力です。

個人年金保険

個人年金保険は、個人で老後資金を貯蓄できる保険です。契約後は毎月・毎年・一括で保険金を支払い、運用契約終了後に一括または年金として分割してお金を受け取れます。

まとまった資金がない方でも、月払いを選択できるため、比較的始めやすい個人資産管理方法です。また、商品によっては外貨建てで運用できる年金保険もあります。

REIT(不動産投資信託)

REIT(リート)とは、投資者から資金を集めて不動産投資し、賃貸収入や売却益を分配する投資信託のひとつです。

保有期間中は配当を受け取れ、また契約期間内に売却して利益も得られます。

収益性の高いオフィスビルやマンション、リゾートホテルへ投資するケースが多いです。

不動産投資信託は、自身で物件選びをおこなう必要がないため、手軽に不動産投資ができます。また、通常の不動産投資は数千万円以上の資金が必要ですが、1商品2万円程度から80万円と価格帯も豊富で、投資しやすい点がメリットです。

不動産投資クラウドファンディング

不動産投資クラウドファンディングは、近年人気がでている資産運用方法です。クラウドファンディング運用元が資金を集め、不動産物件に投資して、収益を分配します。

1口1万円程度から投資できますが、REITと違って契約期間中の解約はできません。

また、投資金額が小さいため収益性もREITよりはやや低くなります。

個人資産を自身で管理する方法

個人資産管理の方法を3つ解説します。

個人資産を整理する

個人資産の管理にはまず、自身の資産を整理することが大切です。

預貯金のほかに保険、車や住宅など資産を持っている場合はすべて書き出しましょう。

エクセルや資産管理アプリで管理する

個人資産を整理したら、エクセルや資産管理アプリに入力します。手書きでの管理は値動きが記録しづらいため、エクセルやアプリを利用する方法がおすすめです。

エクセルに資産を記載し、変動があれば記録します。より簡単に資産管理したい方は、アプリを利用しましょう。アプリは金融機関口座や証券口座と連携できるため、手間なく資産変動を管理可能です。

毎日・毎月変動を確認する

エクセルで管理する場合は、資産の変動を定期的に確認して、自身でエクセルに入力します。アプリの連携機能を利用している場合は、アプリを毎日開いて確認し、変動していれば要因を考えましょう。

余剰資産ができたら、余剰資産を使って新しく投資・資産形成方法を試すなどして、目標の資産を形成します。

個人資産管理する際の3つの注意点

個人で資産管理する場合は、以下の3つの注意点を守って運用しましょう。

資産管理の目的を明確にする

個人で資産管理する場合は、目的を明確にしてから始めましょう。

目的を決めずに資産管理すると、途中で計画外の出費があるなどし、なかなか資産形成がうまくいきません。

たとえば今20歳の人が資産形成を始めるとします。25歳までに車の購入資金として100万円貯めるとすれば、年間20万円、月額17,000円ずつ貯めれば良いと筋道が立てやすいです。

具体的なゴールを設定して、資産管理を始めましょう。

リスクを分散させる

資産運用するときは、リスクを分散させることを意識しましょう。分散投資しておけば、仮にひとつの運用方法が失敗しても資産を守れるからです。

手間のかからない方法で管理する

資産管理は手間のかからない方法を選びましょう。手書きなど、手間がかかる方法を選ぶほど、途中で挫折するリスクが高まります。

「今日はいいや、明日まとめて入力しよう」と思っているうちに、気づけば数か月放置してしまうかもしれません。

個人資産管理は自身の資産を把握することが重要です。毎日続けられる、手軽な方法を選んでください。

まとめ

個人資産管理は、老後のリスクだけでなく、日本経済や税制、世界情勢の影響に鑑みても重要です。

自身の資産を把握し、運用して資産形成しておけば、将来の備えにもなります。

個人資産運用の方法はいくつかありますが、NISAやiDeCoなど、少額から始められるものがおすすめです。

資産管理はアプリなど手軽な方法で、毎日継続してください。記事で紹介した方法で、個人資産管理を実行して自分のために資産を形成しましょう。

監修者情報

M&A会計士大学在学中に公認会計士試験に合格。その後、監査法人や投資銀行、投資ファンドに勤務。公認会計士、簿記1級などの資格を保有。