免税事業者がインボイス登録を判断する際に注意すべきポイント

最終更新日:2023年11月30日

この記事では、令和5年度税制改正の内容もふまえて免税事業者がインボイス登録を検討する際に注意すべきポイントを解説します。

令和5年度税制改正の主な内容

まずはじめに、令和5年度税制改正の内容を確認しておきましょう。

令和5年度税制改正ではインボイス制度について以下の改正がありました(提出期限などに関するものを除きます)。

2割特例

制度の概要は

●インボイス制度により免税事業者から課税事業者となる事業者は

●令和5年10月1日から令和8年9月30日までの日が含まれる年度については

●事前の届出をしなくても

●売上等に含まれる消費税額の2割を税務署に納税すればよい

というものです。

この制度を使える事業者については、税込売上高の約1.8%(※)が消費税の納税額となります(軽減税率対象売上のみの場合は約1.5%)。

※消費税額(10)÷税込売上金額(110)×20%≒1.8%

税込1万円未満のインボイスは保存不要(一定規模以下の事業者のみ)

この制度は、個人事業者を例にとると

●令和5年10月1日から令和11年9月30日までの間は

●消費税対象売上高が1億円以下(2年前)又は5,000万円以下(前年1-6月)であれば

●税込1万円未満の消費税対象の仕入や経費などの取引については

●インボイスなしでも帳簿に必要事項を記入すれば

●支払った消費税を納税額の計算時に控除できる

というものです。

税込1万円未満の返還インボイスは交付不要

制度としては

●すべての事業者を対象に

●税込1万円未満の値引き等について

●返還インボイスの交付が不要

というものです。

従来は買手が振込手数料を差し引いて振込するようなケースでは、売手が売上値引きとして処理する場合には返還インボイスを発行する必要がありましたが、この改正により不要となりました。

免税事業者にとっての判断ポイントは?

読者の中には、できればインボイス制度に登録したくないと考える方がいるかもしれません。

そこで最初に「登録しなくても大丈夫か?」という観点で検討してみましょう。

ポイント1:取引先は本当にインボイスを必要としているか?

最初に検討すべきポイントは

「取引先が本当にインボイスを必要としているか?」

という点です。

取引先が一般消費者のみ、もしくは事業者であっても消費税を「簡易課税」という方法で計算している場合にはインボイスがなくても困りません。

インボイスを必要とするのは自分ではなく取引先です。登録を検討するにあたり、まずこの点を理解しておきましょう。

現時点で大口の取引先から

「10月からインボイスを出してもらえますか?」

といった問い合わせがなく登録するか悩んでいるのであれば、取引先にインボイスを必要としているか確認してみましょう。

ポイント2:インボイスなしで価格を維持できるか?

ポイント1の確認をした結果、大口の取引先がインボイスを必要としていることがわかったとします。

次に検討すべきポイントは、インボイス登録をしなかった場合に現在の取引価格を維持できるかどうかという点です。

事業に独自性がある、競合が少なく他に依頼できるところないといった状況であれば、インボイス登録をしなくても現在の価格を維持しつつ事業を継続できる可能性があります。

インボイスなしでも、現在の価格で取引を継続できるかどうか検討してみましょう。

ポイント3:値下げをしても利益を確保できるか?

インボイス登録なしでも価格を維持できると見込んで登録をしない旨を取引先に伝えたものの

「当社の消費税納税額が増える分、価格を見直してほしい」

と要請される可能性もあります。

この場合、値下げ要請が自らの事業に与える影響を数字できちんと把握する必要があります。

値下げによる利益の減少をコストダウンや新たな販路開拓でカバーできるかどうか検討した上で、値下げに応じるか回答しましょう。

数字を確認せずになんとなく判断してしまうと、後で「こんなはずではなかった」ということになりかねません。

なお値下げ交渉への対応にあたっては

A)免税事業者からの課税仕入に係る経過措置

B)公正取引委員会が公表している「インボイス制度後の免税事業者との取引に係る下請法等の考え方」

の2点を知っておいてください。

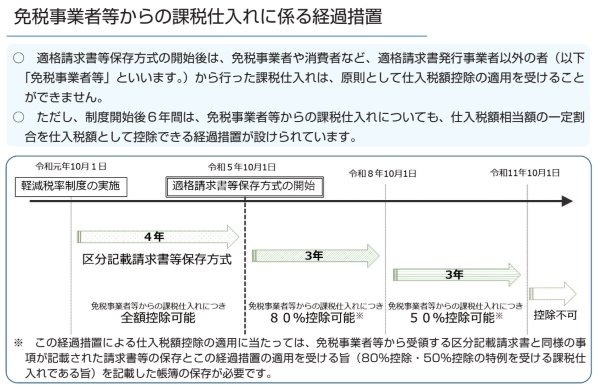

A)についてはインボイス制度による免税事業者への急激な影響を避けるために、インボイスがなくても買手は

令和5年10月~令和8年9月:消費税相当額の80%

令和8年10月~令和11年9月:消費税相当額の50%

を控除することが可能です。

国税庁パンフレット「適格請求書等保存方式の概要」(令和4年7月)より抜粋

仮に

「消費税を控除できなくなるので10%値下げしてほしい」

と要請されたとしても、この経過措置があることを踏まえて

最初の3年間は現状から最大2%(消費税10%のうち8%は控除可能)

その後3年間は現状から最大5%(消費税10%のうち5%は控除可能)

の値引きにとどめるよう交渉してみましょう。

B)については、公正取引委員会が下請法違反に該当するケースなどを図解で解説しています。

■インボイス制度後の免税事業者との取引に係る下請法等の考え方

こうした情報も頭に入れた上で取引先との交渉に臨みましょう。

インボイス事業者登録をせざるを得ない場合には

上記1~3のポイントを踏まえて「インボイスを出さなくても対応できる」ということであれば、無理にインボイス制度に登録する必要はありません。

その一方で「やはり登録せざるを得ない」と判断した場合には、次の2つのポイントを確認しておきましょう。

ポイント1:消費税納税の事業への影響を確認する

インボイス制度に登録することにより消費税の納税義務が生じます。つまり消費税の納税分だけ金銭的な負担が増えますので、その負担を吸収できるか数字で確認をしておきましょう。

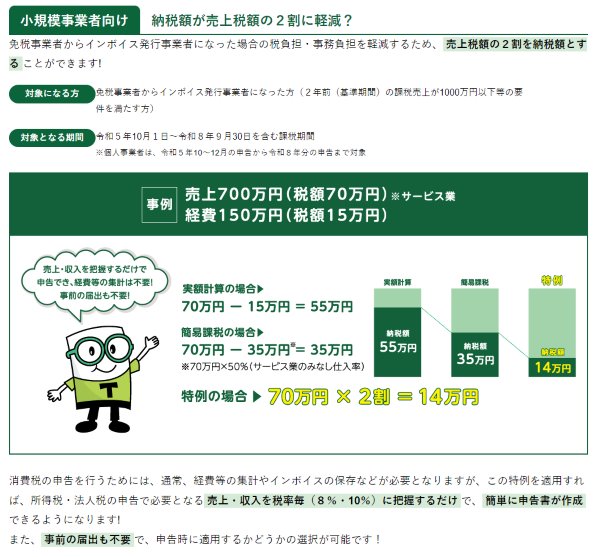

ここで負担することになる消費税額を把握する必要がありますが、ポイントとなるのは2割特例です。

財務省「令和5年度改正におけるインボイス制度の改正について」より抜粋

この制度を使えるのであれば、税込売上額の約1.8%(軽減税率対象売上のみの場合は約1.5%)が納税すべき消費税額となります。

2%弱のコスト増をコストダウンなどでカバーできるかきちんと検討しておきましょう。

ポイント2:取引先との値上げ交渉を検討する

消費税納税による負担増はやはり厳しいとなった場合に考えたいのが取引先への値上げ要望です。

「値上げといっても一体何%上げてもらえばいいのか?」と悩むかもしれませんが、もし2割特例を使えるのであれば、納税額は税込売上高の約1.8%です。

この数字が一つの目安となりますので、影響額全額の価格転嫁が必要となるのか、それとも半分認めてもらえればなんとか事業を継続できるのかといったシミュレーションをしつつ値上げの要望額を検討しましょう。

なお、取引先との交渉にあたっては、「免税事業者にとっての判断ポイントは?」の【ポイント3】で取り上げた公正取引委員会の資料も参考にしてください。

抱え込まずに相談窓口の活用を

免税事業者がインボイス登録を検討する上で重要なのは、感覚で判断することなく数字に落とし込んだ上で冷静な判断を行うことです。

自力でそこまでやるのは難しいということであれば、次のような相談窓口に一度相談をしてみてはいかがでしょうか。

■税務署:登録要否相談会(要事前予約)

■中小企業・小規模事業者 インボイス相談受付窓口

免税事業者にとって難しい判断となりますが、ひとりで抱え込むことなく相談できる機会を積極的に活用しましょう。

執筆者情報

加藤博己税理士事務所 所長 加藤博己(税理士・ファイナンシャルプランナー)税理士でありながらその枠にとどまらず、中小企業や個人事業主の経理業務の効率化をわかりやすく指導する専門家。中小企業の経営者が経理業務に苦戦する姿を見て、今後の中小企業の発展にはIT面からのサポートも欠かせないと考え、クラウド会計の導入やITを活用した顧問先業務の効率化を推進中。

プロフィールを見る >

インボイス のテンプレート一覧へ

インボイス制度に対応した請求書や領収書テンプレートのほか、取引先の登録番号を管理するシートや通知文等、Excel(エクセル)形式やWord(ワード)形式の様々なテンプレートが無料でダウンロードできます。

インボイス制度に関する解説記事と合わせてご利用ください。

[PR]

[PR]