領収書とは?書き方のポイントとテンプレートを紹介

最終更新日:2024年02月15日

会社で仕入れや備品の購入などを行い、代金を支払った際にもらえるのが領収書です。また、業務でタクシーを使った場合などに、経費精算を行うために領収書をもらって提出することもあるでしょう。

普段、何気なく使っている領収書ですが、要件を満たさないと経費として認められない場合があります。領収書の基本的な書き方やルールを正しく理解して、トラブルを避けるようにしましょう。また、領収書のテンプレートも紹介しますので、ぜひ利用してみてください。

普段、何気なく使っている領収書ですが、要件を満たさないと経費として認められない場合があります。領収書の基本的な書き方やルールを正しく理解して、トラブルを避けるようにしましょう。また、領収書のテンプレートも紹介しますので、ぜひ利用してみてください。

【目次】

- 領収書とは?

- 領収書を発行する目的とは?

- 領収書と領収証・レシート・預かり証との違い

- 領収書はいつ必要なのか?

- 領収書が必要な場合は?

- 領収書が必要ではない場合は?

- 領収書の基本的な記入項目

- 領収書の書き方のポイントやルール

- 1.日付

- 2. 受取人名

- 3. 金額

- 4. 但し書き

- 5. 印紙+消印(割印)

- 6. 発行者名

- 7. 通し番号-ナンバリング

- 8. 係-担当者印

- 領収書を発行する側が確認すべき注意点

- 5万円以上の領収書には印紙の添付が必要

- 領収書をPDFで発行しても問題ない

- トラブル回避のために基本的に宛名を記入する

- 領収書を受領する側が確認すべき注意点

- 決済方法により領収書の発行を拒否されることがある

- クレジットカードの請求明細書は領収書にならない

- レシートは領収書として使用可能

- 領収書の再発行は原則としてできない

- まとめ

領収書とは?

領収書とは、難しくいうと、取引により金銭を受け取った側が支払った側に、金銭を受け取った-「領収した」ことの証明として作成する文書、です。金銭を受け取った際に、支払った側の求めに応じて発行しなければなりません。

本来、領収書の発行は、支払った側が2重請求されることを防ぐためでした。(民法468条「弁済をした者は、弁済を受領した者に対して受取証書の交付を請求することができる。」という法律に基づいています。)

用途としてそれだけならばよかったのですが、経費計上のための証拠として税務署が認めているため、改ざんなどのリスクを伴います。また、会社の内規で経費精算の必須条件にしているところもあるので、ますますリスクは高まります。

この記事では、「領収書の発行」―「領収書の書き方」として、この偽造や改ざんのリスクへの対処方法を中心に解説していきます。

領収書を発行する目的とは?

領収書は、金銭を受領したことを証明する文書であることは説明した通りです。しかしながら、同じように金銭を受領したときでも、コンビニなどではレシートをもらいます。領収書とそれ以外の文書について何が違うのかみていきます。

領収書と領収証・レシート・預かり証との違い

領収書以外にも、金銭の受け渡しを行った場合には、領収証、レシート、預かり証などの名称の書類を発行することがあります。

国税庁の見解では、領収書以外で使用される領収証、レシート、預かり証などは名称が違うものの、金銭を受け取ったことを証明する文書として領収書に該当するとされています。また請求書や納品書に代済、相殺、了など金銭の受取事実が記載されているものも、領収書に該当すると説明されています。

名称の違いは発行者の違いであるともいえます。たとえば領収証に使われる「証」の字は、証券の意味があり、公的なものとして使われてきました。したがって領収証は主に役所や金融機関で発行される書類に使われています。

そしてそれ以外の民間が使ってきたのが領収書といわれています。ただし最近では市販の用紙類で領収証と書かれているものが多くみられますので、両者の違いはなくなってきています。

また、民法第486条によれば、支払った側は代金を受け取った側に対して受取証書の発行を請求できるとされていますが、受取証書の要件に細かな規定はありません。したがってレシートでも受取証書としての効力はあるといえます。

なお、実務上は取引日付、宛名、金額、取引内容、および発行者の名前・住所などを記載しますが、レシートには宛名が入りません。そのため、会社の経費精算などでは不正払いを避けるため、レシートでは精算できないケースが多いです。

また、書面で発行される領収書は印紙税の対象ですので、5万円以上の金額の場合には印紙を貼らなければなりません。

これとは別に消費税法においては、消費税を徴収した事業者はその事実を記した文書を交付することとされています。領収書の中に消費税の項目があるのはこのためです。

なお、小売業、バス、鉄道、航空会社等の旅客運送業、旅行に関する事業、飲食業、駐車場業においては、領収書を発行する際に相手先の記載を省略することが認められています。タクシーの領収書に宛名がないのはこういった理由からなのです。

出典:No.7105 金銭又は有価証券の受取書、領収書|国税庁

領収書はいつ必要なのか?

領収書は商品の購入やサービスの提供が行われ、その代償としてお金が支払われたことを証明するものです。したがって商品やサービスの提供を行った者が、相手先からその代金を受け取ったときに領収書の発行が必要となります。

領収書が必要な場合は?

民法では第486条で「弁済をする者は、弁済と引換えに、弁済を受領する者に対して受取証書の交付を請求することができる。」と書かれており、お金を払った側が受取証書(領収書)の発行を請求できることとなっています。

この際、同時履行の原則が適用されるため、お金を支払う側は領収書が発行されない場合には支払いを拒むこともできます。

もし代金を支払ったのに、その証拠がなければ、再び代金を請求される二重請求の問題も出てきますし、支払代金が過少や過大であっても、確認することができません。したがって一般的な商取引の場合には、現金払いであれば、即座に領収書を発行することが求められているのです。

また、領収書は電磁的発行することも認められていますが、支払い側が電磁的発行を求めた場合でも、受け取り側に不相当な負担となるときは電磁的発行をしなくてもよいと定められています。

出典:民法第486条【受取証書の交付請求】 改正の概要|法務省

領収書は取引先とのトラブル防止だけでなく、社内の経費精算や税務申告においても必要な書類です。たとえばタクシーを使って移動し、交通費の精算をする場合には、領収書がなければいくらかかったか、また本当にタクシーを利用したのかを証明することが難しいでしょう。

税務申告においても、支払った経費についてはいつ、誰に、いくらの金額を何のために支払ったかを証明できるのが領収書になります。また売り上げや仕入れなどの営業活動全般の数字を把握できるのも領収書です。税務申告においては、損金不算入の項目もあるので、領収書があればすべて経費になるわけではないので注意しましょう。

領収書が必要ではない場合は?

領収書の発行が必要でない場合としては、クレジットカード決済や銀行振り込みでの決済が挙げられます。

クレジットカード決済では、クレジットカード会社が立替払いをOKしただけで、実際のお金は動いておらず、同時履行の原則は適用されません。したがってお金を受領した側は領収書を発行する義務が生じないことになります。クレジットカード決済を行った場合に領収書の代わりになるものとして、商品の購入などを行った相手先から送られてくる利用明細書があります。

クレジットカード会社から送られてくる支払証明書や利用明細は立て替え払いを行った証明にはなりますが、購入者が支払った事実の証明にはならないことに注意が必要です。

また、銀行振り込み決済も基本的には請求書によって支払いを行うので、商品の受取と支払いのタイミングがずれています。したがって同時履行の原則が適用されないことになり、領収書の発行義務はありません。

銀行振り込みの場合には、振込明細書が領収書の代わりとして扱われます。支払い側になった際は、振込明細書をきちんと取っておくようにしましょう。

領収書の発行されない決済を行った場合でも、取引相手から領収書の発行を求められることもあるでしょう。特に、インボイス制度のもとでは、買い手が仕入税額控除を受けるためにはインボイスが必要になります。そのため、たとえばネット通販でクレジット決済による売買がおこなわれた場合など、買い手はインボイスとして領収書(または請求書)を必要とするケースが考えられます。そのような場合には、義務がないからと無下に断るのではなく、希望に応じて領収書の発行を行うなどの柔軟な対応をするようにしましょう。

なお、この場合、領収書の発行者はクレジットカード会社ではなく、商品やサービスの販売者です。

なお、このケースのように、正式な受取証書でない領収書は印紙税の対象外となりますので、5万円以上の金額でも印紙を貼る必要がないことを覚えておきましょう(ただし、クレジットカード決済である旨が記載されている必要があります)。

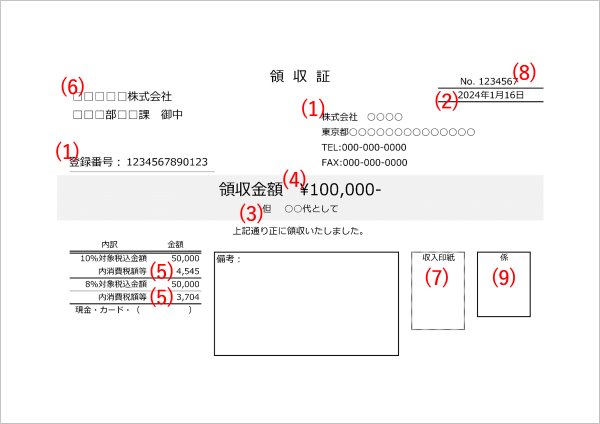

領収書の基本的な記入項目

領収書の項目は、様々な法律で言及されている項目もあれば、法律では決められていませんが管理項目として一般的に使用されている項目もあります。

法律で項目について触れている代表例は、消費税法の第30条に記載されている、消費税の仕入控除の証拠として要求している項目です。領収書の項目は、この法律に準拠しているのが一般的です。

(ただし、「医療費の内容の分かる領収証」のような例外も存在します。また、各種助成金を受ける際の要件として領収書の提出を義務付けている場合などは、証明内容として特別に指示されている場合もあります。)

なお、2023年10月から始まったインボイス制度に対応した領収書にするためには、適格請求書発行事業者としての登録番号や税率ごと(現状では10%と8%)に区分して合計した対価の額(税抜き又は税込み)および適用税率、 税率ごとに区分した消費税額等を記載する必要があります。

(1)発行者名…書類の作成者の氏名又は名称、登録番号

(2)日付…課税資産の譲渡等を行った年月日(取引日付)

(3)但し書き…課税資産の譲渡等に係る資産又は役務の内容(取引内容)

※軽減税率対象品目の場合はその旨

(4)金額…課税資産の譲渡等の対価の額

※税率ごとに区分して合計した対価の額

(5)消費税額…税率と税率ごとに区分した消費税額

(6)受取人名…書類の交付を受ける当該事業者の氏名又は名称(少額、または小売業等 は省略可)

上記の項目以外に、以下の項目が印紙用に設けられていることが多いです。

(7)印紙+消印(割印) ※印紙税法による第17号文書

さらに、法的な要請ではないのですが、不正防止のための工夫として以下の項目が設けられていることもあります。

(8)通し番号―ナンバリング…複写式手書き既製品で重宝します。発行現場での不正や発行先での不正防御の仕組みとなります。

(9)係…発行を行った担当者の署名・押印用の覧です。一般的な既製品領収書に用意されています。

そして、これは今までと趣が異なるのですが、お礼の言葉が入っているものがたまにあります。

(10)お礼の言葉…「お買上ありがとうございます」「毎度ありがとうございます」等

※インボイスとして扱う場合に必要な項目は(1)~(6)です。青文字は、インボイス制度によって新たに追加となった要素です。(2)日付…課税資産の譲渡等を行った年月日(取引日付)

(3)但し書き…課税資産の譲渡等に係る資産又は役務の内容(取引内容)

※軽減税率対象品目の場合はその旨

(4)金額…課税資産の譲渡等の対価の額

※税率ごとに区分して合計した対価の額

(5)消費税額…税率と税率ごとに区分した消費税額

(6)受取人名…書類の交付を受ける当該事業者の氏名又は名称(少額、または小売業等 は省略可)

上記の項目以外に、以下の項目が印紙用に設けられていることが多いです。

(7)印紙+消印(割印) ※印紙税法による第17号文書

さらに、法的な要請ではないのですが、不正防止のための工夫として以下の項目が設けられていることもあります。

(8)通し番号―ナンバリング…複写式手書き既製品で重宝します。発行現場での不正や発行先での不正防御の仕組みとなります。

(9)係…発行を行った担当者の署名・押印用の覧です。一般的な既製品領収書に用意されています。

そして、これは今までと趣が異なるのですが、お礼の言葉が入っているものがたまにあります。

(10)お礼の言葉…「お買上ありがとうございます」「毎度ありがとうございます」等

一般的な領収書は下記テンプレートのような書式です。

領収書の書き方のポイントやルール

1.日付

一般的には、3種類の日付が記載されている可能性があります。

・領収書を発行した日付

・支払を受けた日付

・消費税法に規定されている課税資産の譲渡等を行った日付

店頭で現金による販売時などに発行する場合は、上記3つの日付は同一ですから問題はないのですが、振込による支払の場合や前入金などでは、支払を受けた日付と記載した日付が合わない場合があります。

上の3つの日付が一致しない場合は、高額な取引では、日付覧を「発行日」「領収日」の2つに分けて記載し、但し書きの覧に「○○月○○日ご購入のXXX代金」と、3つの日付をすべて記載するという手間をかけている場合もあるようです。高額・少額の基準は明確にはないのですが、一般的には印紙税の観点で5万円を基準としているところが多いようです。

重要なことは、ルールとして、どれかに統一することです。発行したすべての領収書が、同じルールで日付が記載されて発行されていれば、問題はありません。税務署がもっとも嫌うのは「恣意的な記載」と呼ばれるケースバイケースの運用です。

起こりがちなことは、お客様が要望した日付を記載する、または日付を空白で発行する、ということです。お客様からそのような要望を受けた場合は、但し書きに、購入または支払いの日付を書いて渡すのが安全です。それすらも嫌がられる場合は、その際のやり取りなどをメモでもいいので記録しておくことをお勧めします。後日、税務署からの反面調査を受けて「確認書」「申立書」の提出が必要になった場合に役立ちます。

2. 受取人名

領収書を受け取る人、または会社の名前を記入します。お客様に「宛先はどうしましょうか」と確認し、正式名称でも略称でも指定通りに記載すればいいのですが、たまに「上様でいいよ」と言われることがあります。

「上様」という特定不能な言い回しを使う際は気を付けておけなければなりません。その記載金額が3万円未満、または、小売・飲食店・写真・旅行業などの特定業種の場合*は、そもそも宛先が空白でも問題ありませんので、気にする必要はないでしょう。

しかし、問題は、上記の例に該当しない場合にお客様から「上様」という記述を求められた場合です。なるべく避けたほうが賢明ですが、お客様との関係によっては断れない場合もあります。その場合は、担当者名を記入する、但し書きの記載内容を詳細にする、その際のやり取り等を記録しておく等、後でトラブルになっても照合可能な次善の対策をしておきましょう。

*…小売業、飲食業、バス・タクシー、時間貸し駐車場など不特定多数を相手にする事業者への支払い ※消費税法施行令 第四十九条

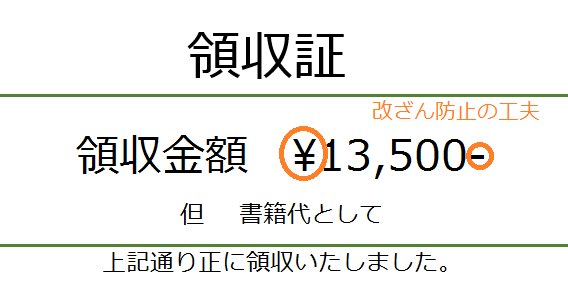

3. 金額

改ざんを防ぐために、金額の最初には「¥」をつけ、桁区切りを入れる決まりになっています。0の数を増やすことができないよう、金額の最後に「-」を入れるなど工夫がされます。

「¥」のかわりに「金」、「-」のかわりに「也」や「※」でもかまいません。

改ざん防止の観点から「大字(だいじ)」を使う方もあります。「領収書の金額改ざん防止策―大字」に詳細がまとめられています。

4. 但し書き

既製品の領収書には「但し、○○代として上記金額正に領収致しました」という文言を書くために、あらかじめ「但 上記正に領収いたしました」と印刷されているものが多いです。何の代金としてお金を受け取ったのか、品目名やサービス名など、なるべく具体的に書いたほうがいいでしょう。

なお、領収書をインボイスとして扱う場合は「取引内容」の記載が必要になりますから、他に記入欄がない場合は、ここに品目名、サービス名を記載してください(軽減税率対象の場合はそれもわかるように記載)。

省略された言い方として、「品代として」という書き方もあります。インボイスとする必要がなく少額の領収書ならばそれでも問題ないでしょうが、高額な領収書の場合は、お客様に「何代と記載しますか?」というように確認するほうがいいでしょう。「文具代として」や「お食事代として」といった具合に、指示に従って記載しておけば間違いはありません。

5. 印紙+消印(割印)

税抜金額が5万円以上の場合は収入印紙を貼ることが法律で決められています。さらに、再利用防止のため、収入印紙を貼った上に消印を押します。収入印紙の額面は、領収書に記載された金額によって異なりますが、5万円以上100万円以下の場合は200円です。金額はこちらの「国税庁の印紙に関するホームページ」でご確認ください。

印紙を貼らずに発行して発行先の税務調査で発覚した場合、悪質ではないと認定されれば、10%の過怠税、悪質と判断されれば2倍の過怠税が課せられます。また、印紙を貼ってはいるが消印がされていなかった場合は、その印紙の代金と同額が過怠税として課せられます。詳細は「印紙を貼り付けなかった場合の過怠税」をご覧ください。

印紙税納付が必要な金額の領収書発行頻度が高い場合は、印紙税の納付を収入印紙以外の方法で納付することを検討してもいいでしょう。「税印押なつによる納付」や「印紙税納付計器の使用による納付」「書式表示による納付」などの特例も用意されています。詳細は「印紙税の納付方法」をご確認ください。

6. 発行者名

領収書を発行する人、または会社の名称を記入します。消費税法で求められているのはここまでですが、一般の商習慣では、住所や電話番号など、自社の情報をいろいろ記載しています。

また、いわゆる、角印(社印)を押して、信頼感を高めているものが多いです。

発行枚数が多い場合は、既製品などにあらかじめスタンプで自社の情報を押しておく、または既製品の「名入れ」サービスを利用する方も多いようです。お客様にお渡しするものですから、宣伝の意味も兼ねて会社のロゴやキャッチコピーを入れておく会社も多いようです。

7. 通し番号-ナンバリング

管理用に通し番号(ユニークな連番)を附番しておきます。偽造防止には大いに役立ちます。また、売上の計上漏れなどの不正な操作が行いにくくなるという、自社内での不正防止の役目も果たせます。

さらに、領収書の控えを残しておけば、さらに管理は安全です。税務調査でもきちんと管理している会社として評価は高くなりますので、手書き用の既製品を使用する場合は割高でも複写式のものを使用したほうが安全です。

8. 係-担当者印

これは主に自社内での不正防止の意味が強いです。また、高額の「上様」宛の領収書発行などで問題が発生した場合にも、対応がスムーズになるため、そのような場合には、担当名を記載し、担当印を押印しているものがあります。

しかし、少額な場合は、これも発行頻度と手間の問題もあり記載されないことが多いです。

領収書を発行する側が確認すべき注意点

領収書の基本的な項目やルールについて紹介してきましたが、テンプレートなどを使用すれば、領収書の雛形が簡単に作れます。テンプレートを使用して領収書を発行する場合に、どのような点に注意すべきか確認していきましょう。

5万円以上の領収書には印紙の添付が必要

領収書は印紙税法においては「売上代金に係る金銭または有価証券の受取書」と定義されています。したがって5万円以上の場合に印紙の添付が必要です。

なお、税込52,800円の取引があった場合、「本体価格48,000円 消費税4,800円」と表記すれば、印紙税がかかりません。一方で「税込52,800円」と表記してしまうと印紙税が必要になりますので、表記方法には注意しましょう。

また、印紙税を避けるために10万円の取引を5万円×2回に分けたとしても、一連の取引とみなされるので非課税とはなりません。税務調査などで発覚すれば、重加算税も課せられる可能性もありますので、無理な節税はやめましょう。

なお、印紙税の課税対象は紙の文書に限られていますので、領収書を電子データとして発行するのであれば印紙税は必要ありません。またクレジット決済などで、相手側から求められたことから便宜上、領収書を発行した場合も、印紙税法上の課税文書に当たらないため、印紙税は不要となります。

領収書をPDFで発行しても問題ない

現在では、紙の領収書に変えてPDFなどの電子媒体で領収書を発行することも認められています。

電子媒体で領収書を発行した場合は電子取引に該当しますので、電子帳簿保存法に従って正しく保存する必要があります。タイムスタンプを付与したり、訂正削除が簡単にできないような手立てを講じたりしなければなりません。

また、PDFで領収書を発行した場合、紙の領収書ではないため、印紙税の対象にはならないというメリットがあります。印紙税法基本通達第44条第1項では「課税文書となるべき用紙等に課税事項を記載し、これを当該文書の目的に従って行使すること」と定められており、紙でないPDFは対象から外れるのです。

ただし、メールなどでPDFの領収書を送った後に原本として紙の領収書を送った場合には原本が優先されますので、印紙税の課税対象になります。

トラブル回避のために基本的に宛名を記入する

一般的な商取引において、領収書の宛名を空欄で発行することもあります。しかし基本的には誰がお金を支払ったのかをはっきりさせるために、宛名欄には相手先の名前を入れるべきでしょう。宛名がないと、二重請求の原因になる場合があります。

なお、前述のように、領収書をインボイスとする場合、宛名の記入は必須です。

また、第三者を通じて支払いを行い、代理で支払った者が本来の支払者に請求する場合は、宛名がなければ請求が認められない例も出てきます。さらに宛名がない領収書で不正な請求を行うリスクも考えられるので、基本的には宛名は記入するようにしましょう。

例外的な取り扱いとして、小売業、バス、鉄道、航空会社等の旅客運送業、旅行に関する事業、飲食業、駐車場業は宛名を記載しない領収書を発行することが認められています。タクシーの領収書に宛名を入れなくてもよいのは、タクシーが旅客運送業に当たるからです。

領収書を受領する側が確認すべき注意点

領収書は受領する側が請求することになっていますが、内容については発行する側が主体になっています。したがって領収書を受領する際にどのようなことに気をつけたらよいのかを解説していきます。

決済方法により領収書の発行を拒否されることがある

領収書は代金等を支払った証拠として、支払った側が受領した側に請求できることとなっています。したがってお金を受領した側は領収書の発行を拒否することはできません。

ただし前の項目でも解説しましたが、クレジットカード決済や銀行振り込みで決済をした場合、領収書の発行義務がありません。クレジットカード決済や銀行振り込みによる決済でお金を受領した側は、領収書を発行するかは任意となるので、領収書の発行を拒否するケースも出てくるでしょう。

クレジットカード払いの場合には購入先からの利用明細書、銀行振り込み決済の場合には振込明細書がそれぞれ領収書の代わりになるので、大切に保存するようにしましょう。

また領収書の発行を依頼して拒否された場合は、プロセスなどがわかるようにEメールなども併せて保存しておくのが良いでしょう。

クレジットカードの請求明細書は領収書にならない

クレジットカードの請求明細書は、クレジットカードを利用して財物を購入した事実を伝えていますが、実際はカード会社が立て替え払いを行っただけで、カード利用者が支払いを完了したことは証明できません。カードの利用金額や請求金額となっているため、支払いが完了したときにもらう領収書としての証拠能力が低いといえます。

一方、クレジットカードを使用する際に相手側からもらうクレジット売上票(お客様控)は、領収書という名称ではないものの、購入の事実がわかり、またクレジットカード決済を行った証拠となるので領収書として使用できるとされています。

また、高速道路料金をETCカードで支払った場合には、請求明細書と高速道路会社からダウンロードできる任意の一取引に係る利用明細を保存することで、領収書として使うことができます。

出典:クレジットカード会社からの請求明細書|国税庁

レシートは領収書として使用可能

冒頭でも説明しましたが、国税庁の見解では、領収書以外で使用される領収証、レシート、預かり証などは名称が違うものの、金銭を受け取ったことを証明する文書として領収書に該当するとされています。したがって、レシートを領収書として使うことは問題ありません。

しかし、レシートには一般的に宛名が入っていないため、架空請求を避ける意味からも、会社などでの経費の請求では請求書として認められていないケースも多いです。

ただし、小売業や飲食業、旅客運搬業などでは例外的に宛名を記載しない領収書を発行することが認められています。したがってタクシーなどを利用した場合にもらう領収書は宛名が入っていなくても、会社に経費の請求ができるのです。

なお、電車代やバス代など、通常領収書もレシートも発行されないものについては、会社で用意している交通費内訳明細書に記入することで経費の請求ができる仕組みとなっています。

領収書の再発行は原則としてできない

原則として、領収書の再発行はできません。たとえば、お金を受領した側からすれば、領収書を2枚発行することになり、税務局から架空売り上げを疑われる可能性が出てきます。

一方、支払った側でも領収書を紛失してしまうと、税務上の経費が認められなかったりすることが考えられます。領収書は紛失した場合のリスクが大きいことを理解しましょう。

領収書は紛失したとしても再発行はほぼ不可能といえるので、紛失などしないように慎重な取り扱いが求められます。紙の領収書をもらった場合には会社の手続きに従って、すみやかに保管するようにしましょう。

また紙の領収書は紛失するリスクがあるので、電磁的方法で領収書をもらえる場合には極力そのようにしましょう。

まとめ

あくまでも、領収書発行する側の立場で書き方や記入項目、作成時の注意点をいろいろお伝えしましたが、基本的には、事実を正確に記載する、ということに尽きます。それが守られていれば、神経質になることは何もありません。

税務調査においては、悪意のある虚偽と受け取られることが一番マズイことです。悪質な不正操作と疑われないよう、きちんと領収書の書き方のルールを決めて、運用していればまず問題ありません。勘違い・うっかりミスによって、決めたルールが守られていないことがあっても、まだ許されます。しかし、ルールも決めていないような管理状態では不信の目を向けられます。そのようなことが起きないよう、簡単なルールでいいので決めておくことをお勧めします。

監修者情報

青野 泰弘(ファイナンシャルプランナー・行政書士)1964年静岡県生まれ。同志社大学法学部卒業後、国際証券に入社。その後トヨタファイナンシャルサービス証券、コスモ証券などで債券の引き受けやデリバティブ商品の組成などに従事した。2012年にFPおよび行政書士として独立。相続、遺言や海外投資などの分野に強みを持つ。

プロフィールを見る >

関連記事

領収書 のテンプレート一覧へ

様々なサイズ、デザインの領収書テンプレートをご用意しました。インボイス制度に対応したものや、絵柄入りのかわいいタイプまで各種そろっています。

領収書のExcel(エクセル)形式やWord(ワード)形式のテンプレートは無料でダウンロードしていただけます。

また、インボイス制度対応領収書については、スマートフォン・PCで入力・作成ができる、Webフォームタイプのテンプレートも新たに追加しました。PDFファイルが生成されますので、電子領収書としてメール・SNS等で受け渡しもできますし、印刷することもできます。

※作成した領収書PDFファイルは保存しておいてください。

[PR]

[PR]