納品書の書き方・作り方を解説-請求書・領収書との役割の違い

最終更新日:2024年05月14日

ビジネスにおいては、商品やサービスをいつ提供したかということは非常に重要な情報となります。代金の請求タイミングを確定したり、経理上いつ計上すればよいかを判断したりと、納品したという事実やその日付は請求書や決算書作成のためにも欠かせません。そうした納品関係の情報を記録する文書が納品書です。

今回は納品書について詳しく解説していきます。

今回は納品書について詳しく解説していきます。

【目次】

- 納品書とは

- 納品書をやりとりするタイミング

- 納品書で記入する項目

- 必ず記入すべき項目

- 記入することが推奨される項目

- 納品書の書き方

- 納品書の保管期間

- まとめ

納品書とは

納品書とは、商品やサービス等の引き渡しを行う際に、いつ誰がどこに何を納品したか、その取引に関する明細が記載されている書類で、商品等と一緒に受け取り側に渡されるものです。受け取り側は、納品書を元に、受け取った商品や金額等を確認することができます。

商品やサービスの提供が完了したことを相手方に知らせるための文書ともいえ、商品やサービスの提供に合わせて作成されます。

納品書と同じようにビジネス上でよく登場する文書に見積書・請求書・領収書がありますが、それぞれに役割や違いがあります。

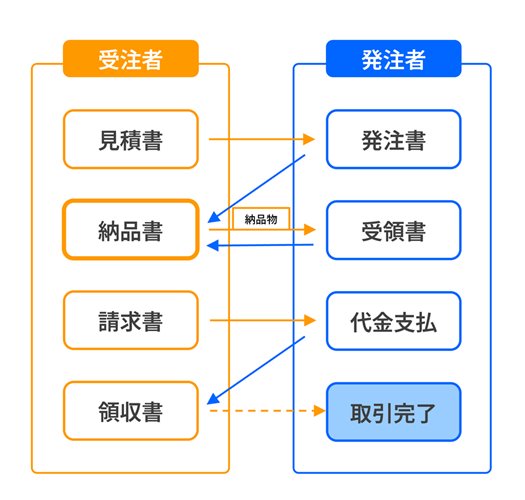

・見積書

商品やサービスの内容や金額を記載し、買い手が発注するかどうかの意思決定をするために売り手が作成して買い手に交付する文書です。

・請求書

商品やサービスの代金を買い手に請求するために、売り手が作成して買い手に交付する文書です。

・領収書

商品やサービスの代金の支払いを受けたあとに、支払を受けたことを証明するために売り手が作成して買い手に交付する文書です。

納品書をやりとりするタイミング

納品書は納品が問題なく行われたかを確認する書類であるため、商品やサービスの納品が完了したタイミングで相手に交付します。

手渡しで商品を渡す場合には商品現物を渡すタイミングで渡すことが多く、発送により納品する場合には商品を入れた箱に納品書を同封することが多いです。

また、ソフトウェアなどの形がないものや、業務委託などのサービスについてはメールなどの電子データでやり取りすることもあります。サービスの場合は「業務完了書」といった名称になる場合もあり、これも納品書といえます。

納品書で記入する項目

納品書は商品やサービスの提供が完了したことを示す文書であるため、納品書に記載すべき内容も趣旨に沿ってある程度決まっています。

交付を受ける買い手にとっても重要書類となりますので、取引を円滑に進め自社の信用をアップさせるためにも納品書作成のルールを理解しておきましょう。

必ず記入すべき項目

納品書の記載内容は、法律で定められているわけではありません。ただし国税庁はインボイス制度の下で「適格請求書等の記載事項」を定めており、そこには納品書も含まれます。そのため、登録事業者になっている場合で、納品書をインボイスとして扱う際には、一定のルールに従った方法で書類を作成する必要があります。

その様式によれば、納品書には以下の記載が必要とされています。

1)納品者の氏名や会社名

2)適格請求書発行事業者の登録番号

3)納品日

4)品目など納品の内容が分かるもの

5)税率ごとに合計した税込対価(または税抜対価)の額と税率

6)税率ごとに区分した消費税額

7)納品先の氏名や会社名

出典:No.6625 適格請求書等の記載事項|国税庁2)適格請求書発行事業者の登録番号

3)納品日

4)品目など納品の内容が分かるもの

5)税率ごとに合計した税込対価(または税抜対価)の額と税率

6)税率ごとに区分した消費税額

7)納品先の氏名や会社名

インボイスとして扱わない納品書については一般的に以下の項目を記載します。

1)納品者の氏名や会社名

2)納品日

3)品目など納品の内容が分かるもの

4)税率ごとに合計した税込対価(または税抜対価)や消費税額

5)納品先の氏名や会社名

2)納品日

3)品目など納品の内容が分かるもの

4)税率ごとに合計した税込対価(または税抜対価)や消費税額

5)納品先の氏名や会社名

ただし、納品した事実だけを証明する場合には4)の金額に関する事項は記載しないこともあります。

なお、納品書のフォーマットは、各事業者で決めれば問題ありません。

記入することが推奨される項目

納品書のそもそもの役割は、相手方にどのような商品やサービスを納品したのかを知らせることにあります。インボイス制度における一定の作成ルールはありますが、それ以外については納品書の記載内容に定めはありません。

納品書を受領した買い手にとって確認したい情報が網羅されているのが、納品書としての理想形です。そのため、上記項目以外にも納品した商品の数量や単価、納品書番号などの情報を盛り込むとよいでしょう。

記載内容に定めがないからこそ、相手の立場にたって納品書を作成することが重要であり、適切な納品書を作成すれば相手方からの信用度もアップする可能性があります。

納品書の書き方

1.納品先名称

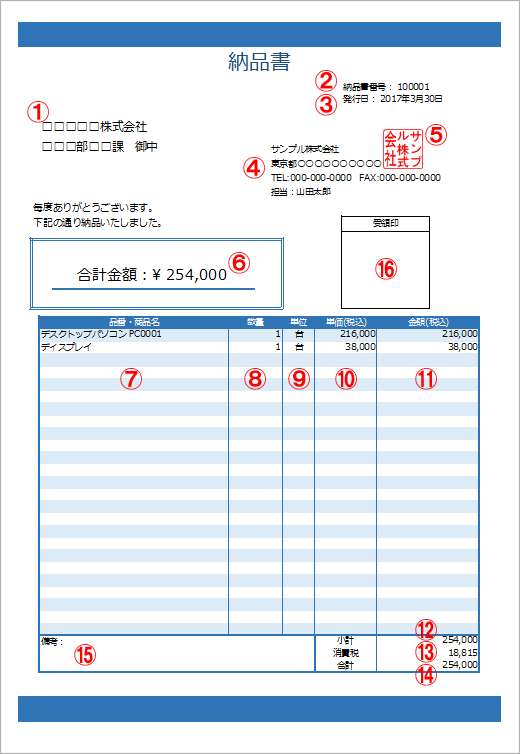

会社名やお客様の氏名を記入します。「御中」や「様」の記入を忘れないようにしましょう。

2.納品書番号

納品書番号を記入します。社内での覚書として通し番号を付けておくと管理がしやすいでしょう。また、請求書とセットでインボイスとする場合、請求書側に対応する納品書番号を記載することで、両者の関連性を明示できます。

3.納品書の発行日

いつ納品したか正確に年月日を記入します(年の表記を忘れないようにします)。

配送での納品は到着日の日付を記入します。

4.納品者情報

商品等を納品する会社・人の名称、住所、電話番号等を記入します。

見積書を発行している場合は、同じ内容を記載するとトラブルが防げます。

5.納品者の会社押印

はっきり見えるように押印します。ぶれたり滲んだりしないように気を付けましょう。

6.納品内容の合計金額*

合計金額を記入します。

7.品番・商品名

納品する商品等の品番・名称を記入します。

見積書を発行している場合は、同じ内容を記載するとトラブルが防げます。

8.商品の数量

9.商品の単位

10.商品の単価

11.商品の金額*

納品する商品等の数量、単位、単価、金額を記入します。

12.小計*

金額欄の合計を記入します。

適格請求書等(インボイス)として納品書を発行する場合には税区分ごとの合計金額を記入します。

13.消費税*

消費税額の合計を記入します。

適格請求書等(インボイス)として納品書を発行する場合には税区分ごとの合計消費税額を記入します。

14.合計*

小計と消費税を足したものを記入します。6番の合計金額と一致していることを確認します。

15.備考

注意事項やメッセージなどを記入します。

16.受領印

必要に応じて、納品先に押印してもらいます。

*のついた項目について、計算式が設定されたテンプレートの場合、税金の計算方法(内税・外税・消費税なし)や税率、端数の扱い(切り上げ・四捨五入・切り捨て)が選択でき、単価を入力すると、設定に合わせて自動計算し表示されます。

また、「単価」「金額」のヘッダー文字は、税金の計算方法(内税・外税・消費税なし)に合わせて「税込」「税抜」の文字が表示されます。

納品書の保管期間

納品書の保存期間については、法律により以下のように定められています。

法人税:各事業年度の申告書の提出期限の翌日から7年間(赤字の繰越(欠損金)が発生した事業年度については10年間)

所得税:納品書作成日(買い手は受領日)の属する年の翌年3月15日の翌日から5年間

消費税:各課税期間の末日の翌日から2か月経過日から7年間

所得税:納品書作成日(買い手は受領日)の属する年の翌年3月15日の翌日から5年間

消費税:各課税期間の末日の翌日から2か月経過日から7年間

出典:

No.5930 帳簿書類等の保存期間|国税庁

記帳や帳簿等保存・青色申告|国税庁

No.6621 帳簿の記載事項と保存|国税庁

起算点に違いはありますが、法人については7年間、個人については5年間、ただし消費税の課税事業者である個人については7年間という形で覚えておけばよいでしょう。

加えて、法人で赤字を繰り越している場合には10年間の保存が必要です。なぜなら赤字の繰越も最長で10年間認められるためです。

なお、電子帳簿保存法が2022年に改正され、2024年1月1日から完全施行されます。電子帳簿保存法のもとでは、電子データの形でやり取りした納品書については電子データでの保存が売り手、買い手双方に義務付けられます。

たとえば納品書をメール添付などでやり取りした場合には、メール添付された納品書をデータ形式で保存することが義務付けられ、印刷してファイリングするといったことは税務上は認められないということになります。

そのほかにも、電子帳簿保存法にはデータ保存のための細かなルールが定められています。国税庁のホームページで確認したり、顧問税理士に確認したりするなどして法律の要件に合致した保存方法を行いましょう。

電子帳簿保存法のテンプレートや関連記事はこちら

電子帳簿保存法 のテンプレート一覧へ

印刷された紙ではなく、PDFなど電子データとしてやり取りされるようになった取引関係書類などを、2022年1月に改正された電子帳簿保存法に則り電子保存・管理するための索引簿や事務処理規程、また、規程に基づき使用する申請書、報告書等のテンプレートです。

Excel(エクセル)形式やWord(ワード)形式のテンプレートは無料でダウンロードしていただけます。

まとめ

納品書は請求書や領収書と並んで、商取引上の重要書類です。特に卸売業など、さまざまな商品を大量に納品する場合には納品書の作成は欠かせません。

ビジネスにおいてはお金のやり取りを発生させる請求書に目がいきがちですが、納品書も業種によっては重要になります。スムーズな取引を実現するためにも、納品書はただ作成するのではなく、相手方にとって必要な情報を盛り込むことを心がけましょう。

監修者情報

司法書士事務所V-Spirits 代表 渋田貴正(税理士・司法書士・社会保険労務士)司法書士事務所V-Spirits代表、税理士法人V-Spirits社員税理士。

税理士法人V-Spiritsでは、開業時の融資サポートや事業計画の策定支援、会社設立支援、開業後の税務顧問など起業家のためのワンストップサービスを行っている。

納品書 のテンプレート一覧へ

Excel(エクセル)形式で使える納品書テンプレートです。

納品書をインボイスとする事業者用に、インボイス制度に対応した納品書テンプレートもご用意しています。

テンプレートは、消費税の扱い(外税・内税)や消費税率、端数処理方法が選択できます。なお、計算式なしのものもあります。

この他、文字が大きいもの、カラー版など見やすさにもこだわって設計しました。

すべて無料でダウンロードしてご利用いただけます。

[PR]

[PR]