契約書 のテンプレート一覧へ

雇用、売買、業務委託、金銭の貸し借りなど、ビジネス上で発生する様々な取引において、条件や約束事を文書化した「契約書」。契約内容別にサンプル文面を入りの契約テンプレートをご用意しました。実際の取引内容に合わせて書き換えてご利用ください。契約書のWord(ワード)形式のテンプレートは無料でダウンロードしていただけます。

※テンプレートのご利用について、当社では責任を負いかねます。ユーザー様ご自身の責任においてご利用いただきますようお願い致します。

最終更新日:2023年12月05日

契約書を含めて課税文書に該当する文書は合計20種類あり、その要件として国税庁では以下の3点を定めています。

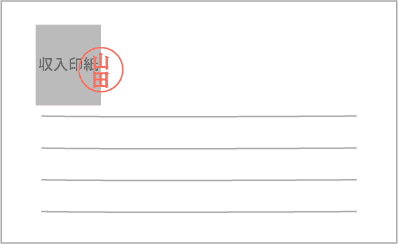

まず、収入印紙を貼付する位置ですが、特に法的に定められてはいませんので、文書の空白部分のどこに貼ろうが問題ありません。

ただし、一般的には文書タイトルのある書面の上部空白部分に貼り付けることが多いです。

大事なことは、収入印紙を貼りつけた際におこなう『消印(割印)』という処理です。収入印紙を「使用済み」として消印(割印)処理をすることで、納税したことの証明とするからです。

もし消印(割印)の処理方法を誤ってしまうと、納税の証明にならず、「過怠税」の対象となる可能性が生じてしまいます。

消印(割印)をする際には、印影が収入印紙の彩紋と貼付書面にしっかりまたがるように押印してください。

それでは、どんな内容の契約書が収入印紙を必要とする課税文書に該当するのかを確認していきましょう。

ざっくりと説明するならば、課税文書は、以下の種類の文書に分類されます。

【契約内容】

〇不動産、鉱業権、無体財産権、船舶・航空機または営業の譲渡に関する契約書

〇地上権または土地の賃借権の設定または譲渡に関する契約書

〇消費貸借に関する契約書

〇運送に関する契約書

【契約書例】

〇不動産売買契約書

〇不動産交換契約書

〇土地賃貸借契約書

〇金銭消費貸借契約書・金銭借用証書

〇運送契約書・貨物運送引受書

【印紙税額】

〇1万円未満:非課税

〇10万円以下:200円

〇10万円を超え50万円以下:400円

〇50万円を超え100万円以下:1千円

〇100万円を超え500万円以下:2千円

〇500万円を超え1000万円以下:1万円

〇1000万円を超え5000万円以下:2万円

〇5000万円を超え1億円以下:6万円

〇1億円を超え5億円以下:10万円

〇5億円を超え10億円以下:20万円

〇10億円を超え50億円以下:40万円

〇50億円を超える場合:60万円

〇契約金額の記載がない場合:200円

【契約内容】

〇請負に関する契約書

【契約書例】

〇工事請負契約書・工事注文請書

〇加工業務委託契約書

〇広告契約書

〇請負金額変更契約書

【印紙税額】

〇1万円未満:非課税

〇100万円以下:200円

〇100万円を超え200万円以下:400円

〇200万円を超え300万円以下:1千円

〇300万円を超え500万円以下:2千円

〇500万円を超え1000万円以下:1万円

〇1000万円を超え5000万円以下:2万円

〇5000万円を超え1億円以下:6万円

〇1億円を超え5億円以下:10万円

〇5億円を超え10億円以下:20万円

〇10億円を超え50億円以下:40万円

〇50億円を超える場合:60万円

〇契約金額の記載がない場合:200円

【契約内容】

〇会社における合併、吸収分割、新設分割などの契約書

【契約書例】

〇合併契約書

〇吸収分割契約書・新設分割契約書

【印紙税額】

〇一律で4万円

【契約内容】

〇継続的な取引の際に必要となる基本契約書で以下の要件に当てはまるもの

・契約期間の記載があるもので、3月以内であり更新の定めがないもの以外の契約

・「売買」、「売買の委託」、「運送」、「運送取扱い」、「請負」のいずれかに該当する契約で、2つ以上の取引が継続して行うことが予定される契約

・営業者間で締結する契約

【契約書例】

〇売買基本契約書

〇業務委託契約書

〇代理店契約書

〇工事請負基本契約書

【印紙税額】

〇一律で4千円

【契約内容】

〇第12号文書:信託契約を証する文書

〇第13号文書:債務の保証に関する契約書

〇第14号文書:金銭や有価証券の寄託に関する契約書

〇第15号文書:債務の移転に関する文書

【印紙税額】

〇一律で200円

第7号文書は、「継続的な取引の基本契約」ということに加え、要件がありました。

この要件に該当するかどうかの判断をする際、特に「請負」か「委任・準委任」かどうかの判別は契約内容をよくよく確認しておこなわなければなりません。

継続的な取引となる業務委託契約書の中には、「請負」の契約要素と「委任・準委任」の契約要素が混合した契約内容となるものも少なくはありません。

迷った際は、税理士や税務署へ確認した方がよいでしょう。

今回のコラムでは、「契約書印紙の要不要・金額」について解説しました。

ただ、契約の内容によっては、課税対象となる各号文書の複数に該当することがあります。そのような場合には、どの該当文書の印紙税額を適用すればよいのか、など悩むケースが発生するかもしれません。

万が一、誤った判断をしてしまうと「過怠税」を課せられることもありますから、心配ですよね。金額が大きい取引の場合は、過怠税額は相当な負担となってしまいます。もし判断に迷ったら、専門家や税務署への相談をおすすめします。

なお、課税文書に該当する契約内容でも印紙税がかからないケースもあります。

昨今では電子契約が急速に普及していますが、電子契約には印紙税がかかりません。

ちなみに、印紙税法は日本の法律ですので、適用されるのはその文書が日本国内にて行使されたときになります。海外取引の契約書を海外の会社に送付し、海外にて契約が成立した契約書は印紙が不要となります。

今回のコラムを参考に、正しく印紙の取扱いを行っていただければ幸いです。

雇用、売買、業務委託、金銭の貸し借りなど、ビジネス上で発生する様々な取引において、条件や約束事を文書化した「契約書」。契約内容別にサンプル文面を入りの契約テンプレートをご用意しました。実際の取引内容に合わせて書き換えてご利用ください。契約書のWord(ワード)形式のテンプレートは無料でダウンロードしていただけます。

※テンプレートのご利用について、当社では責任を負いかねます。ユーザー様ご自身の責任においてご利用いただきますようお願い致します。