【確定申告】青色申告の必要書類・やり方まとめ(個人事業主向け)

最終更新日:2025年11月13日

青色申告は、事業所得の計算を正しく行うことにより最大65万円の青色申告特別控除を受けられる制度です。

税制上のメリットが大きい一方、適正な会計帳簿の作成や法令基準に沿った書類準備が必須です。

税務調査では書類の不備や整合性の欠如が重点確認ポイントとなるため、提出書類と保存書類の違いを理解し、ミスのない申告準備が重要です。

本記事では、青色申告に必要な書類を「提出書類」と「保存書類」に分けて解説します。

税制上のメリットが大きい一方、適正な会計帳簿の作成や法令基準に沿った書類準備が必須です。

税務調査では書類の不備や整合性の欠如が重点確認ポイントとなるため、提出書類と保存書類の違いを理解し、ミスのない申告準備が重要です。

本記事では、青色申告に必要な書類を「提出書類」と「保存書類」に分けて解説します。

【目次】

- まず最重要|青色申告は事前手続きが必須

- 青色申告で提出が必要な書類|一覧と役割

- 確定申告書

- 青色申告決算書

- 各種控除証明書等(該当者)

- 税務署への提出は不要だが、保存が必要な資料

- 青色申告特別控除の適用要件

- 10万円の青色申告特別控除

- 55万円の青色申告特別控除

- 65万円の青色申告特別控除

- 青色申告提出前チェックリスト

- 決算書と申告書の数字が一致するか

- 控除証明書の添付漏れが無いか

- 家事按分の根拠が提示可能か

- 電子帳簿保存法要件を満たす保存体制となっているか

- 提出控えを保存しているか

- FAQ|青色申告の必要書類に関するよくある質問・回答

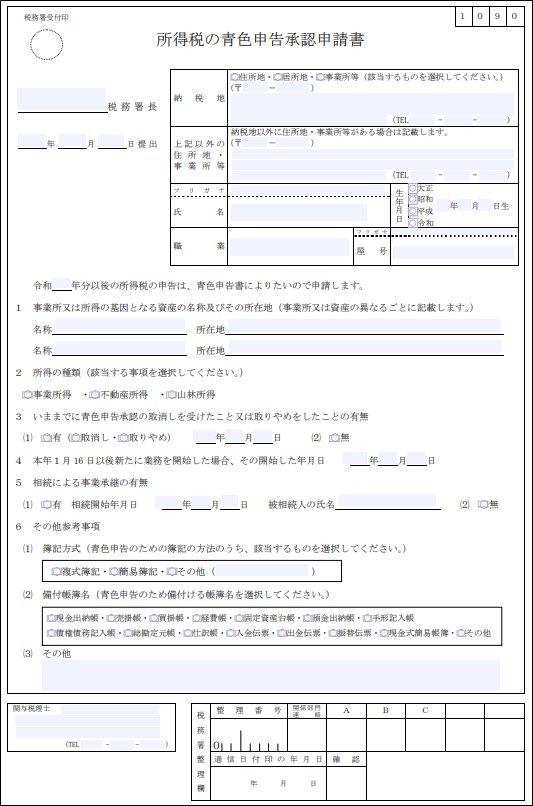

まず最重要|青色申告は事前手続きが必須

青色申告を行うには、事前に税務署へ「所得税の青色申告承認申請書」の提出が必要です。

「青色申告承認申請書」の提出期限は原則、青色申告を行いたい年の3月15日までです。

なお、その年の1月16日以降に新しく事業を始めた場合や、不動産の貸付を始めた場合には、事業を開始した日から2か月以内に提出すれば、その年から青色申告が適用されます。

提出漏れの場合、その年は白色申告扱いとなり、「65万円の特別控除」や「純損失の3年間繰越控除」が使えなくなります。

(参考:A1-8 所得税の青色申告承認申請手続)

青色申告で提出が必要な書類|一覧と役割

青色申告では次の書類の提出が必要です。

| 提出書類 | 役割 |

|---|---|

| 確定申告書(第一表・第二表) | 所得税・控除の計算 |

| 青色申告決算書 | 事業所得の収支・財政状況 |

| 各種控除証明書等(該当者) | 控除の証明 |

参考:国税庁|所得税及び復興特別所得税の申告書

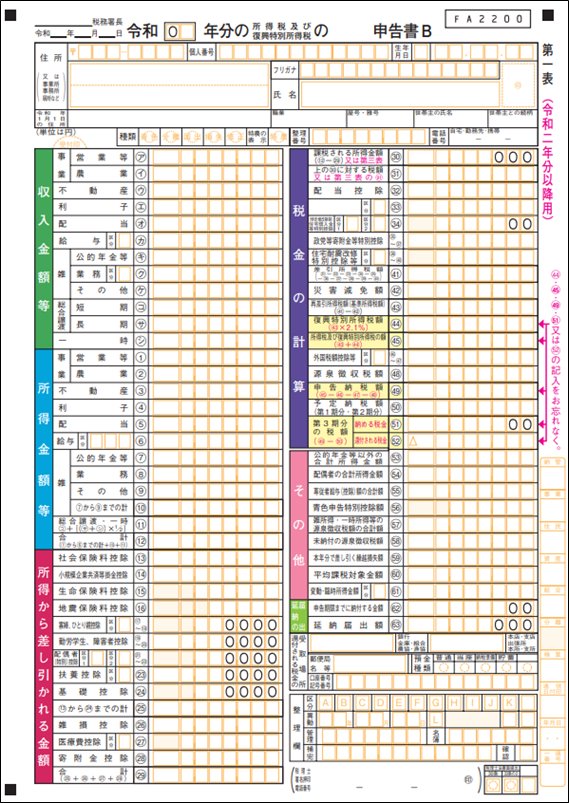

確定申告書

確定申告書には第一表(下記1枚目)と第二表(下記2枚目)があります。

事業所得や不動産所得など様々な所得がある個人事業主において、確定申告書は最も基本的かつ重要な申告書類です。

第一表には年間の収入・所得・各種控除額・最終的な税額または還付金額を記入し、実際に控除を受けるためには青色申告決算書から転記した事業所得額や、社会保険料控除・生命保険料控除・寄附金控除などを正確に反映させる必要があります。

第一表の「還付される税金」に金額が入れば還付を、「納付すべき税金」がプラスであれば納付を行います。納付期限は確定申告の提出期限と同じであるため、計算ミスや控除漏れで別途請求を受けることのないよう注意が必要です。

(参考:主な国税の納期限(法定納期限)及び振替日)

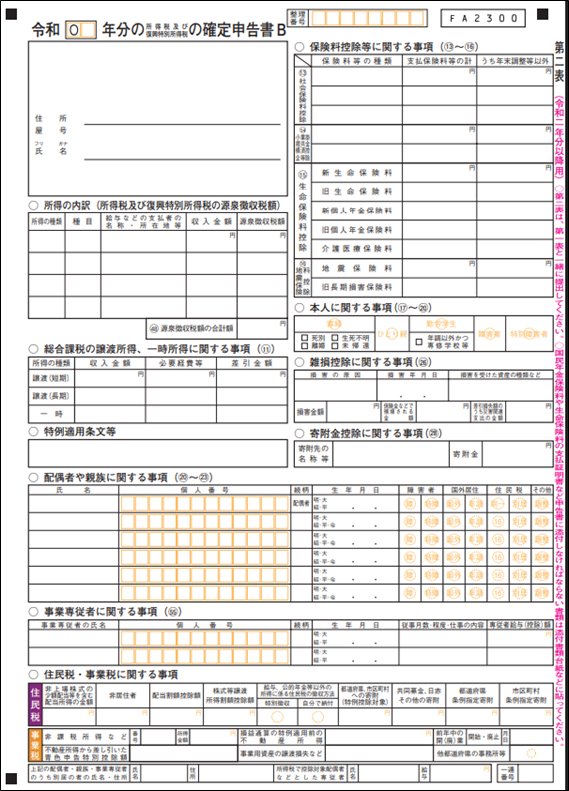

第二表には、第一表で記載された内容の詳細な内訳が記載され、こちらも提出が必要です。

青色申告決算書

青色申告を行う際には、青色申告決算書の作成・提出が必須です。

この書類は、1年間の事業活動を収益・費用・資産・負債などの観点から整理し、事業の「経営成績」と「財政状態」を税務署に報告するためのものです。

具体的には、損益計算書(P/L)と貸借対照表(B/S)を含む4枚構成が一般的で、産業・所得の種類に応じて「一般用」「農業所得用」「不動産所得用」「現金主義用」の4種類のフォーマットがあります。

65万円の青色申告特別控除を受けるには、決算書の全4枚を正しく記載・添付し、複式簿記を前提とした帳簿の整備が求められます。

また、過去の税制改正で65万円の青色申告特別控除に、電子帳簿保存法の遵守やe-Tax提出が条件となるため、帳簿から決算書作成、提出まで一貫して適法な処理を行うことが重要です。

参考:

No.2070 青色申告制度

No.2072 青色申告特別控除

混同しやすい白色申告用の「収支内訳書」と比べ、青色申告決算書は記載項目が詳細かつ厳格で、実務上は記入ミスや転記ミスマッチが指摘されやすい書類でもあります。

したがって、青色申告を適用し節税メリットを最大化するためには、決算書作成を怠らず、帳簿との整合性を確保したうえで提出することが不可欠です。

参考:青色申告決算書

所得税青色申告決算書(一般用)

所得税青色申告決算書(現金主義用)

所得税青色申告決算書(不動産所得用)

所得税青色申告決算書(農業所得用)

各種控除証明書等(該当者)

所得控除や税額控除の適用を希望する場合には、該当する控除を証明する書類の添付が重要です。

たとえば、医療費控除を受ける際は「医療費控除の明細書」または「セルフメディケーション税制の明細書」、社会保険料控除では保険料を証する書類、生命保険料控除・地震保険料控除では支払金額や控除可能であることを示す証明書がそれぞれ求められます。

寄附金控除では寄附した団体からの受領証、住宅ローン控除では「住宅借入金等特別控除額の計算明細書」や「住宅取得資金に係る借入金の年末残高等証明書」などが該当します。

控除の種類によっては書類の添付が不要な場合もありますが、申告漏れを防ぎ、所得税・住民税の節税を確実にするためには、対象となる控除の種類を把握し、証明書類を揃えて申告書に正しく反映させることが不可欠です。

確定申告に役立つテンプレート

税務署への提出は不要だが、保存が必要な資料

青色申告では、税務署に提出しない資料でも、税務調査に備えて保存義務のあるものが多数存在します。

これらは所得金額や経費の正当性を証明する重要な根拠資料であり、提示を求められた際に速やかに提出できる状態にしておくことが求められます。

◇保存が必要な資料一覧

| 区分 | 主な資料 | 保存期間 |

|---|---|---|

| 帳簿類 | 仕訳帳、総勘定元帳、売上帳、仕入帳、現金出納帳 | 原則7年 |

| 証憑類 | 領収書、請求書、レシート、納品書、見積書、契約書 | 5年 |

| 固定資産関連 | 固定資産台帳、減価償却の根拠資料 | 7年 |

| 在庫関連 | 棚卸表、在庫管理資料 | 7年 |

◇保存資料を巡る税務調査の典型指摘

- 領収書紛失で経費否認

- 家事按分の根拠なし

- 帳簿と通帳・クレカ明細が不一致

- 減価償却計算の誤り

提出書類だけ整っていても保存義務資料が不十分な場合、青色申告の特典が失われかねません。

日頃から証憑管理を徹底し、税務署が求める水準の保存体制を整えることが重要です。

会計帳簿テンプレート

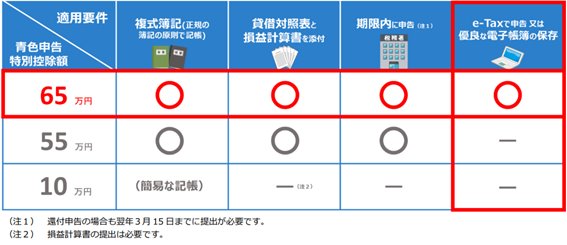

青色申告特別控除の適用要件

青色申告特別控除を受けるためには、まず「事業所得」「不動産所得」を得ていることが前提です。

次に、取引を正規の簿記の原則(一般的には複式簿記)で記帳し、貸借対照表・損益計算書を作成して確定申告書に添付する必要があります。

さらに、控除額が最大65万円となるケースでは、上記要件に加えてe-Taxによる電子申告または電子帳簿保存法に基づく電子データの備付け・保存という要件を満たすことが求められます。

また、提出期限を守ることも重要で、3月15日までに申告を完了しなければ控除を受けることができません。

つまり、青色申告特別控除を活用するには「適切な所得の種類」「帳簿の方法」「書類添付」「電子申告または電子保存」「期限厳守」といった要件をすべて満たす必要があります。

(参考:No.2072 青色申告特別控除)

以下、青色申告特別控除を受ける要件について、青色申告特別控除額ごとに解説します。

10万円の青色申告特別控除

10万円の青色申告特別控除は、青色申告を行う上で「複式簿記の記帳」「e-Tax提出」など高度な要件を満たせない場合にも適用できるベーシックな枠です。

主なポイントは以下のとおりです。

- 簿記方法は「単式簿記」または簡易な帳簿付けでも可。

- 損益計算書(P/L)を添付すれば、貸借対照表(B/S)は不要。

- 所得の種類が「事業所得」のみではなく、不動産所得(事業的規模でない貸付)や山林所得のみの場合でも適用される。

なお、簡易簿記とは複式簿記より簡単に記録できる方法で、現金の出入りを中心に管理する「お小遣い帳」のようなイメージです。

本来、簿記では取引が発生した時点で記帳します(発生主義)が、簡易簿記ではお金が動いたタイミングで記録する「現金主義」が認められています。

そのため、開業したばかりの方や取引が少ない事業者でも、負担を抑えて帳簿の記帳を始めることができます。

このため、「帳簿をそこまで整備できない」「初めての個人事業主」「取引が少ない」という方には、まず10万円控除を目指すという選択肢が考えられます。

55万円の青色申告特別控除

55万円の青色申告特別控除は、10万円控除よりも制度的な要件が高く、控除額も大きいため「本格的な帳簿管理ができる」個人事業主向きです。

主な適用要件は、以下のとおりです。

| 要件 | 内容 |

|---|---|

| 所得の種類 | 事業所得または事業的規模の不動産所得であること |

| 簿記の形式 | 正規の簿記の原則(一般的には複式簿記)で記帳していること |

| 書類添付 | 貸借対照表・損益計算書を確定申告書に添付していること |

| 期限遵守 | 確定申告の法定期限内に申告していること |

なお、賃貸による不動産所得が「事業的規模」に該当するかどうかは、税務上「社会通念上、事業として認められる程度に至っているか」が判断基準となります。一般的な目安は、アパート等で10室以上、独立家屋で5棟以上です。

また、不動産所得単独では55万円の青色申告特別控除の要件を満たさない場合でも、他に事業所得があり、その事業所得で55万円控除の要件を満たしていれば、不動産所得が事業的規模でなくても55万円の控除を適用できます。

参考:No.1373 事業としての不動産貸付けとそれ以外の不動産貸付けとの区分

65万円の青色申告特別控除

65万円の青色申告特別控除は、55万円控除の要件に加えてさらに「電子申告または電子帳簿保存」「e-Taxの利用」といったIT化要件を満たした場合に受けられます。

主なポイントは以下のとおりです。

- 先述の55万円控除のすべての要件を満たすこと。

- 以下のいずれかを満たすこと

- e-Tax による電子申告で確定申告書および青色申告決算書を送信している。

- 優良な電子帳簿の要件を満たした電子データで帳簿を保存・備付け、かつ所定の届出書を提出している。

- 紙申告・紙帳簿のみではこの65万円枠は受けられない。

基本的には「e-Tax」での申告が一番ラクです。

参考:A1-46、C1-70、H4-1国税関係帳簿の電磁的記録等による保存等に係る過少申告加算税の特例の適用を受ける旨の届出

青色申告提出前チェックリスト

青色申告は、提出書類だけ整っていれば良いわけではありません。

数字の整合性や証憑の準備、保存体制まで含めて、要件を満たしているかを総合的に確認する必要があります。

特に、提出前には次のポイントを必ずチェックしておきましょう。

決算書と申告書の数字が一致するか

青色申告決算書の「事業所得金額」が確定申告書へ正確に転記されているかを必ず確認しましょう。1円でもズレがあると税務署からの問い合わせ対象になります。

控除証明書の添付漏れが無いか

生命保険料控除や寄附金控除などは、証明書がないと控除が認められません。金額の一致と、e-Tax提出時の添付省略可否もチェックしましょう。

家事按分の根拠が提示可能か

自宅兼事務所の家賃や光熱費などは、合理的な基準(床面積比・使用時間比など)を用いて按分し、計算根拠を残しておくことが必要です。

電子帳簿保存法要件を満たす保存体制となっているか

領収書や請求書を電子保存する場合は、検索機能などの要件を満たす必要があります。不備があると控除取消の可能性があるため、運用体制の整備が重要です。

参考:「電子帳簿保存法一問一答」問42

提出控えを保存しているか

申告後は、受信通知(e-Tax)や提出控えを必ず保存しましょう。後日の確認や融資審査等でも必要になるため、PDFなど電子データで保管すると安全です。

FAQ|青色申告の必要書類に関するよくある質問・回答

Q1. 青色申告を始めるには、まず何を提出すればいいですか?

A1. 青色申告を行うには、事前に税務署へ青色申告承認申請書を提出する必要があります。期限は原則3月15日まで(新規開業は開始から2か月以内)です。

これを提出しないと、白色申告扱いとなり、控除額が減少します。

これを提出しないと、白色申告扱いとなり、控除額が減少します。

Q2. インボイスがない経費は計上できませんか?

A2. インボイスがなくても、経費として計上することはできます。

ただし、仕入税額控除(消費税の控除)については、インボイスが原則必要となります。

領収書・請求書の整理と適格請求書番号の確認を徹底しましょう。

ただし、仕入税額控除(消費税の控除)については、インボイスが原則必要となります。

領収書・請求書の整理と適格請求書番号の確認を徹底しましょう。

Q3. 帳簿が整備できていない場合はどうなりますか?

A3. 帳簿不備のまま申告すると、以下のようなリスクがあります。

そのため、正確な経営状況を把握する意味でも、会計ソフトなどを活用して日頃から帳簿を整備し、青色申告制度を最大限に活用できる状態を整えておくことをおすすめします。

- 青色申告特別控除が適用されない

- 追加で税負担や指摘を受ける

そのため、正確な経営状況を把握する意味でも、会計ソフトなどを活用して日頃から帳簿を整備し、青色申告制度を最大限に活用できる状態を整えておくことをおすすめします。

Q4. 控除証明書は必ず提出しなければいけませんか?

A4. 医療費控除・生命保険料控除・寄附金控除等を受ける場合は、対応する証明書が必要です。

e-Taxの場合、提出不要になる書類もありますが、手元保管は必須です(税務署から提示を求められることがあります)。

e-Taxの場合、提出不要になる書類もありますが、手元保管は必須です(税務署から提示を求められることがあります)。

Q5. 提出した決算書と申告書の数字が一致していません、問題ありますか?

A5. 決算書と申告書の数値は一致している必要があります。

数値に差異がある場合は、転記ミスや入力誤りなどが生じている可能性があり、税務署から確認を受ける原因となります。

数値に差異がある場合は、転記ミスや入力誤りなどが生じている可能性があり、税務署から確認を受ける原因となります。

Q6. 保存義務のある書類は税務署に提出しますか?

A6. 提出は不要ですが、原則7年間の保存義務があります。

領収書・請求書・帳簿類は、税務調査などの際に提示を求められます。

電子保存を行う場合は、法令に合った運用が必須です。

領収書・請求書・帳簿類は、税務調査などの際に提示を求められます。

電子保存を行う場合は、法令に合った運用が必須です。

執筆者情報

太田 昌明(公認会計士・税理士)EY新日本有限責任監査法人時代は、上場企業の会計監査及び内部統制監査、IPO監査業務に従事。業種は総合広告代理店・コンテンツ制作・介護業・不動産業・製造業・百貨店業など多岐にわたる。

そのほか、不正対応、IFRS導入企業の監査なども経験。

上場会社の経理部長・財務部長・IR部長、子会社取締役を経験し、決算業務全般、内部統制、企業結合会計、部門別会計の設計、資金調達など幅広い業務活動実績がある。

プロフィールを見る >

経理・会計業務に役立つテンプレート

関連記事

[PR]

[PR]