確定申告に向けて-インボイス登録した個人事業者が注意すべきこと

最終更新日:2025年11月20日

インボイス制度に登録して請求書等のインボイス対応をしたものの、他に何をすればよいのかよくわからないという事業者の方も多いのではないでしょうか。そこで今回はインボイス制度を機に免税事業者から課税事業者となった個人事業者が気をつけるべき点について解説します。

インボイス登録=納税義務=申告書の作成・提出

今回の記事では

「インボイス制度への登録により2023年10月1日から課税事業者となった個人事業者」(以下「対象事業者」)

を前提とします。

対象事業者の方がまず理解すべきは

「インボイス制度への登録=納税義務が生じる」

という点です。

納税義務が生じることにより具体的にどのような影響があるのでしょうか?

具体的には

- 消費税の対象となる売上や仕入をきちんと記帳する

- 消費税の申告書を作成して税務署に提出する

- 消費税を納税する

インボイス制度の詳細を知らないままに

「取引先から登録してくれといわれて登録しただけなのに」

「消費税の納税が必要なんて知らなかった」

という方もいるかもしれませんが、登録してしまった以上は必ず対応しなければなりません。

所得税の申告であれば経験があるかもしれませんが、消費税の申告では所得税とはまったく異なる様式の申告書を作成することになります。

納税が必要だと知っていれば登録しなかったという場合には、今後の取引に問題が生じないかよく検討した上で、必要であれば登録の取り消しを検討してください。

インボイス制度への登録を取りやめたい場合には

「適格請求書発行事業者の登録の取消しを求める旨の届出書」(以下「登録取消届出書」)

を提出することで、翌課税期間からインボイス発行事業者をやめることが可能です。

個人事業者の場合は、最も早いタイミングで2024年1月1日からインボイス登録をやめることができます。

ただし、登録取消届出書については取りやめたい課税期間の初日から15日前の日までに提出が必要です。この期限を過ぎて提出した場合には翌々課税期間からインボイス発行事業者でなくなりますので、翌課税期間はインボイス発行事業者をやめることができません。

もし2024年1月からインボイス制度への登録をやめたいのであれば、2023年12月17日までに登録取消届出書の提出が必要です。なお期限となる12月17日は日曜日ですが、12月18日以降に提出した場合には2024年中はインボイス登録をやめられませんのでご注意ください。

消費税申告書を作成する際の注意点

対象となる期間は3ヶ月

対象事業者が消費税の申告書を作成するにあたって最初に注意すべき点は、消費税申告の対象となる期間です。

2023年10月1日から課税事業者となったわけですから、消費税を納税しなければならないのは2023年1~12月ではなく2023年10~12月の取引が対象です。

消費税の申告書を作成する際に誤って2023年の年間売上を記入してしまうと、払わなくてもよい消費税を支払うことになってしまいますので気をつけましょう。

逆に言えば、インボイス制度が始まった後の10~12月の売上についてはきちんとわけて把握する必要があります。

本則課税?簡易課税?それとも2割特例?

次に注意すべき点は消費税の計算方法として

- 本則課税

- 簡易課税

- 2割特例

本則課税とは売上や仕入などの取引すべてについて、消費税の対象かどうか、税率は何%か、といったことを一件ずつ判断して計算する方法です。

簡易課税は、売上を第一種から第六種までの6つの区分に分けることができれば、仕入や経費などについては一件ずつ判断せずに消費税額を計算できる方法です。

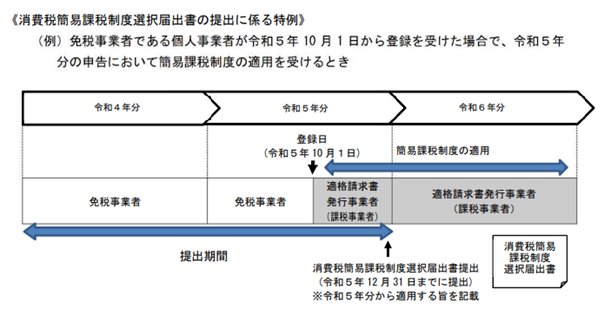

なお簡易課税については本来課税期間が始まる前に「消費税簡易課税制度選択届出書」(以下、「簡易選択届出書」)を税務署に提出しないと使うことはできません。

しかし対象事業者については、登録日の属する課税期間中に簡易選択届出書を税務署に提出すれば、その課税期間から簡易課税を適用することが可能です。

国税庁:消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(令和5年10月改訂)問9より抜粋

つまり2023年12月31日までに簡易選択届出書を提出すれば、2023年から簡易課税を適用できます。

逆に、インボイス登録と同時に簡易選択届出書を提出済みの個人事業者については、2023年12月31日までに税務署に取下書を提出することにより、簡易課税をやめることも可能です(財務省:インボイス制度の負担軽減措置のよくある質問とその回答 問7)。

2割特例については、売上に含まれる消費税額の2割を納税すればよいという制度ですが、2割特例を使うにあたっては事前の届出などは必要ありません。

これらのうち、どの方法で計算するかにより使うべき申告書の用紙や書き方が異なります。2割特例を使うことが有利となるケースが多いとは思われますが、自信がない場合は申告書を提出する前に専門家に相談しましょう。

申告書はどうやって作成すればいい?

消費税申告書の作成が必要と聞いて

「そんなものどうやって作ればいいのかわからない!」

と思った方もいるのではないでしょうか。

こうした方にお勧めしたいのが、国税庁が提供している

「確定申告書等作成コーナー」

です。

ここでは消費税の申告書も作成することができます。

2024年1月以降にならないと2023年分の入力画面が提供されないため2割特例などの具体的な入力方法はまだわかりませんが、恐らく難しいものにはならないでしょう。

在庫がある業種では9月末の棚卸を忘れずに

消費税の計算方法として本則課税を選んだ場合、2023年9月30日時点の在庫に含まれる消費税を申告書において控除することができます。

この場合、9月30日時点の棚卸表を保存しておく必要がありますのでご注意ください。

この取扱いは免税事業者から課税事業者に変わったときにのみ適用される特殊なものとなりますので、詳細については専門家に相談することをお勧めします。

税務署から書類が届いた場合は必ず確認を!

インボイス制度開始後に一部の事業者に対して

「このままでは2割特例が適用できませんが問題ありませんか?」

といった旨のお知らせが税務署から届いているという話を耳にすることがあります。

具体的には、2022年中に

- インボイス登録申請書

- 消費税課税事業者選択届出書(以下「課税選択届出書」)

2023年から課税選択届出書の提出により課税事業者となる場合には、2023年の申告については2割特例を適用することができません。

しかしながら2割特例は2023年になってから作られた制度のため、2023年12月31日までに「消費税課税事業者選択不適用届出書」を税務署に提出することで、2023年も2割特例の適用を受けることが可能です。

この案内は該当するすべての事業者に発送されているかどうかはわかりませんが、もしお手元に税務署からの郵便物が届いた場合は「書いてある内容の意味がわからない」と放置せずに内容をきちんと確認しましょう。

読んでもよくわからない場合は、無料相談などの機会も活用して必ず専門家に確認をしてください。

2割特例を使える前提で資金繰り等を行っていたにもかかわらず、あとから納税額が増えてしまうと、特に零細事業者にとっては厳しいものがあります。

インボイス制度が始まった後も注意すべき点はいろいろとあります。知らずに損をすることがないよう慎重に対応しましょう。

執筆者情報

加藤博己税理士事務所 所長 加藤博己(税理士・ファイナンシャルプランナー)税理士でありながらその枠にとどまらず、中小企業や個人事業主の経理業務の効率化をわかりやすく指導する専門家。中小企業の経営者が経理業務に苦戦する姿を見て、今後の中小企業の発展にはIT面からのサポートも欠かせないと考え、クラウド会計の導入やITを活用した顧問先業務の効率化を推進中。

プロフィールを見る >

インボイス のテンプレート一覧へ

インボイス制度に対応した請求書や領収書テンプレートのほか、取引先の登録番号を管理するシートや通知文等、Excel(エクセル)形式やWord(ワード)形式の様々なテンプレートが無料でダウンロードできます。

インボイス制度に関する解説記事と合わせてご利用ください。

[PR]

[PR]