【個人事業主】領収書の宛名の書き方は?空欄や屋号なしでも大丈夫?

最終更新日:2024年12月20日

領収書の宛名は「誰が支払ったのか」が特定できるように記載してもらうことが重要です。

領収書は、皆様が通常買い物のときにレジでもらう「レシート」とほぼ同じです。

ただし、領収書とレシートの決定的な違いは「宛名があるか否か」という点になります。

なぜなら、領収書は以下のような目的から、個人事業者にとって経費の精算や仕入れ額控除を受ける際に欠かせないからです。

【領収書の役割・目的】

領収書は、皆様が通常買い物のときにレジでもらう「レシート」とほぼ同じです。

ただし、領収書とレシートの決定的な違いは「宛名があるか否か」という点になります。

なぜなら、領収書は以下のような目的から、個人事業者にとって経費の精算や仕入れ額控除を受ける際に欠かせないからです。

【領収書の役割・目的】

- 法人名や個人名を指定できるため、正式な取引証明になる

- 税務申告(経費計上)の根拠になる

- 商品・サービスの代金を支払ったという金銭授受証明

このように、領収書は「いつ・どこで・誰が・何を・購入して支払ったか」を示す重要な証拠となります。

そのため、本記事では個人事業者の領収書の宛名について、正しい記載内容や書き方の注意点、保管方法などを解説します。

また、必要な項目が盛り込まれた領収書の無料テンプレートもご用意していますので、ぜひ最後までご覧ください。

領収書の宛名は経費精算に必要

領収書とは、商品やサービスに対して金銭を支払った取引の事実を証明する証憑(しょうひょう)書類の一種です。印紙税法上でも金銭や有価証券の受理を証明する受取書に該当します。

(参考:国税庁HP)

領収書は取引の二重請求や過払いの防止だけでなく、経費の精算にも必要です。領収書に宛名が明記されていることで、支払いの証明だけではなく「誰が」支払ったのか明確になります。

経理上では宛名のないレシートでも領収書の代用が可能です。しかし、税務調査の際に経費と購入者の関連性が認められず税負担が増える可能性があります。

消費税法においても、一部の事業者を除いて宛名の記載が定められているため、仕入税額控除を受けるのであれば、領収書の宛名は適切に記載しましょう。領収書について詳しく知りたい人はこちらも参考にしてみてください。

関連リンク:領収書とは?書き方のポイントとテンプレートを紹介

個人事業主の領収書の宛名の書き方

税務調査上のリスク回避や消費税法の仕入税額控除を受けるためには、「発行者」に領収書の宛名を明記してもらうことが重要です。

自分で宛名を記載すると私文書偽造等罪に該当するため、必ず発行者に記載してもらってください。個人事業主の領収書の宛名は次の形式で記載します。

領収書の書き方の例

○○店

山田 ○○ 様

山田 ○○ 様

個人事業主の領収書の宛名はフルネームで、屋号は個人名の前に明記してもらいましょう。

屋号なしでも大丈夫?

領収書の宛名は屋号なしでも問題ありませんが、屋号なしにする場合は自分のフルネームを明記してもらいましょう。

料金を支払った事実と、料金を支払った人が誰なのかが特定できる形で「氏名」もしくは「会社・団体名」がわかれば問題ありません。

「上様」でも大丈夫?

領収書の宛名を「上様」と記載してもらうのは避けましょう。消費税法では「書類(領収書)の交付を受ける事業者の氏名又は名称」を記載するように定められており、「上様」では誰が支払いをしたのか特定できないからです。

税務調査が行われた場合も架空経費を疑われるリスクがあるため、基本的にはフルネームで記載してください。

領収書の宛名が空欄でも経費精算できる?

領収書の宛名が空欄でも、経費精算ができない、ということはありません。経費精算で重要なのは、事業と関連性のある支払いを行ったかどうかです。そのため、宛名が空欄でも、支払い日、支払い金額、領収書の発行者がわかれば、事業と関連性のある支払いを行った証明にはなります。

領収書の宛名が空欄の場合のリスク

経費精算上で領収書の宛名が空欄でも経費計上可能なケースもありますが、消費税法や税務調査の観点からは領収書の宛名を明記してもらうべきです。

なぜなら、領収書の宛名が空欄だと誰が支払いを行ったのか特定できないため、不正を疑われ税務調査を受けたり、経費として認められなかったりする恐れがあるからです。

また、領収書の宛名が空欄だと、仕入税額控除が受けられない可能性もあります。消費税法第30条9項1条には、仕入税額控除の条件として「書類の交付を受ける事業者の氏名又は名称」の記載が定められているためです。例外的に、次の事業者が発行する領収書に宛名は不要とされています。

- 小売業

- 飲食業

- 写真に関する事業

- 旅行業

- 航空会社、鉄道、バスなどの旅客輸送業

- 駐車場業

- その他これらに準ずる事業

(参考:国税庁「適格請求書発行者の義務等」)

上記の事業者が提供する商品やサービスなどは日常的に利用されるものであるため、少額の支払いであれば税法上領収書の宛名がなくても問題ありません。ただし、基本的には領収書に宛名を明記してもらいましょう。

領収書の各項目の書き方と書いてもらうときの注意点

個人事業主として領収書を発行してもらう際は、次の項目を記載してもらいましょう。

- 宛名

- 発行日

- 金額

- 但し書き

- 受領人(発行元)

- 収入印紙

それぞれの詳細と記載してもらう上での注意点を解説します。

宛名

領収書の宛名は、会社名や屋号は正式名称で、個人名はフルネームで記載します。会社名は(株)と略さず「株式会社○○」「有限会社○○」と正式名称で記入してもらいましょう。

発行日

発行日は、代金を支払った年月日を西暦(〇年〇月〇日)、もしくは和暦(令和〇年〇月〇日)で記載します。後から領収書を発行してもらう場合も、入金が行われた日を記載してください。

金額

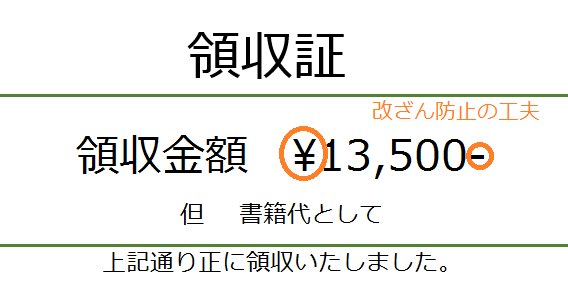

金額も次のルールに従って記載してもらいましょう。

- 金額の先頭には「¥」や「金」を記載

- 3桁ごとに「,(カンマ)」を記入

- 金額の末尾には「-(ハイフン)」や「也」を記載

たとえば、税込み5万円を支払った場合は「¥50,000-」「金50,000円也」といった形で記載します。「,」や「-」などを表記する理由は、0を付け足すなどの金額の改ざんを防止するためです。

但し書き

何に対する支払いなのかわかるように、但し書き(ただしがき)を記載します。たとえば、「消耗品代として」「お食事代として」などの形で明記してもらいます。

よくあるのが「お品代として」と記載するケースですが、「お品代」では何の経費か判別しにくいため、望ましくはありません。また、対象消費税率も不明確です。

税務調査時にも事業に必要な費用だとわかるように、必ず具体的な内容を明記してください。

受領人(発行元)

代金を受け取り、領収書を発行した発行者の情報も記載が必要です。店舗や会社などでは、領収書に発行元がわかる印鑑が押されている場合もあります。受領人の情報として、氏名(または会社名と氏名)、住所、連絡先を記載してもらいましょう。

収入印紙

領収書や契約書など金銭のやり取りが発生する文書は、課税文書として税金が発生します。記載金額が5万円以上の領収書は金額に応じた収入印紙を貼付しなければなりません。収入印紙を領収書に添付することで、課税文書の納税の証となります。

なお、課税対象となるのは売上代金のみで消費税は含まないため、税抜き価格が5万円以上であれば課税対象となります。

| 記載金額 | 税額 |

|---|---|

| 5万円未満のもの | 非課税 |

| 5万円以上100万円以下のもの | 200円 |

| 100万円を超え200万円以下のもの | 400円 |

| 200万円を超え300万円以下のもの | 600円 |

| 300万円を超え500万円以下のもの | 1,000円 |

| 500万円を超え1,000万円以下のもの | 2,000円 |

ただし、消費税や税抜き価格を区別せずに税込み5万円以上と記載している場合は、課税対象と判断されるため収入印紙の貼付が必要となる点には注意が必要です。

収入印紙を購入して貼り付けるのは発行者です。収入印紙が貼付されていない領収書を受け取っても受け取り側にペナルティはなく、経費精算上も問題はありません。一方、発行者は収入印紙を貼り忘れるとペナルティが課されるため注意が必要です。

印鑑は必要?

領収書の発行を受ける際、印鑑は必要ありません。領収書には、発行者の情報として、氏名、住所、連絡先などが押印されていることがあります。

これは領収書の偽造を防止する目的がありますが、押印されていなくても税法上・経理上問題はありません。

適格請求書(インボイス)の領収書の書き方

インボイス制度で適格請求書発行事業者に該当する人は、適格請求書(インボイス)の発行が必要です。個人事業主で取引先に領収書を発行する際は、領収書の各項目とは別に次の項目も加えて発行しましょう。

- 登録番号

- 税率ごとに区分した対価の額とそれぞれの適用税率

- 税率ごとに区分した消費税額等(消費税はいくらなのか)

例えば、受領した金額が10万円だとすると、次のような形で記載します。

合計 100,000円 消費税 9,000円

8%対象 50,000円 消費税 4,000円

10%対象 50,000円 消費税 5,000円

8%対象 50,000円 消費税 4,000円

10%対象 50,000円 消費税 5,000円

なお、インボイスの発行は一つの取引の中で一度発行されていれば問題ありません。そのため、請求書や納品書などに記載があれば、上記の内容は領収書に記載しなくて済みます。

参考:適格請求書等保存方式の概要 - 国税庁

個人事業主の領収書の代用方法

事業に関する支払いを行っても領収書が発行されないこともあります。経費の精算では、次の項目が記載されていればレシートでも領収書の代用が可能です。

- 発行日

- 発行元

- 金額や明細

レシートには宛名がないため、支払った人を特定できない難点があります。一方で、取引内容の詳細が明記され、必要項目が印字されていることから改ざんの恐れがないとして、税務調査などでむしろ信用性が高いとされることもあります。

他にも、電車やバスの運賃、自動販売機での購入、ご祝儀やご香典の支払いなど、領収書が発行されないケースは多々あります。このようなケースでは次のもので代用できます。

| 交通機関を利用した場合 | ICカードの利用履歴・出金伝票 |

| クレジットカードやキャッシュレス決済で 購入した場合 | クレジットカードなどの利用伝票 クレジット会社が発行した請求書 |

| 自販機を利用した場合 | 出金伝票 |

| 結婚式や葬儀に出席した場合 | 結婚式や葬儀などの案内状と出金伝票 |

領収書の保管方法

領収書の保存期間

個人事業主の領収書の保管期間は所得税法によって定められており、確定申告の種類や所得によって異なります。

- 青色申告の場合:5~7年

- 白色申告の場合:5年

青色申告の保管期間は、基本的に7年です。申告した前々年の所得が300万円以下だった場合の保管期間は5年です。ただし、所得の変動や申告方法の変更により保存期間が異なるため、一律で7年間保管しておけば後から困ることはないでしょう。

なお、保存期間は領収書が発行された日からではなく、確定申告提出期限の翌日からのカウントとなります。

領収書の分類方法

領収書を保管する際は、勘定科目や発行月ごとに保管をしておくと管理がしやすいです。例えば、勘定項目ごとに領収書をまとめておき、月ごとにクリアファイルを分けて入れるなどが考えられます。

月や勘定項目がパッとわかるようにシールや付箋を貼っておくと、必要な領収書を見つけやすく便利です。月々の領収書をファイルホルダーなどにまとめることで、その年の領収書をそのまま管理することも可能です。

電子帳簿保存法の適用を受ける

紙の領収書の保管でかさばらないのが、領収書などをスマホやスキャナで読み取ってデータ化して保存する方法です。データ化の方法は、電子帳簿保存法という法律で定められています。

電子帳簿保存法とは、税務関係の帳簿や書類を紙ではなく、電子データとして保存することを認めた法律です。企業の業務をデジタル化で効率化することを目的に制定されました。次のような形での保存方法が定められています。

- 電磁的記録:PCで作成した書類を、クラウドサービス・DVD・CDで保存する方法

- スキャン:紙データをスマホやデジカメで撮影、スキャナで読み込むなどして電子データで保存する方法

- COM(電子計算機出力マイクロフィルム):PCで作成したデータをCOMで保存する方法

ただし、領収書をスキャナ保存するには、電子帳簿保存法のスキャナ保存制度の要件を満たす必要があります。具体的には、「入力期間の制限」や「一定の解像度であること」、「タイムスタンプの付与」などが義務付けられています。

詳しくは国税庁の「はじめませんか、書類のスキャナ保存」をご覧ください。

電子帳簿保存法の適用を受けるのに、特別な手続きは必要ありません。ただし、課税期間の途中から帳簿の電子保存を適用することはできません。

詳しくは、国税庁の案内を参考にしてみてください。

参考:はじめませんか、帳簿書類の電子化!- 国税庁

領収書の無料テンプレート

領収書を発行する際、必要な項目がしっかり記載されたテンプレートを使用すると便利です。項目が不足していると、再発行や確認作業などの余計な手間がかかってしまいます。テンプレートBANKでは、必要な項目が盛り込まれた領収書の無料テンプレートをご用意しています。さまざまなサイズやデザインの領収書テンプレートが無料でダウンロードできますので、ぜひご活用ください。

まとめ

税務調査や消費税法上は、領収書に宛名を明記してもらうことが重要です。領収書の宛名がないと、経費の精算について税務調査で不正を疑われたり、仕入額控除が受けられなかったりする可能性があります。

特に、個人事業者の場合は、領収書をもらったり、発行したりどちらも行うケースがあるため、しっかり確認しておきましょう。領収書の必要項目を漏れなく手軽に発行したい人は、無料のテンプレートを活用してください。

監修者情報

太田 昌明(税理士)EY新日本有限責任監査法人時代は、上場企業の会計監査及び内部統制監査、IPO監査業務に従事。業種は総合広告代理店・コンテンツ制作・介護業・不動産業・製造業・百貨店業など多岐にわたる。

そのほか、不正対応、IFRS導入企業の監査なども経験。

上場会社の経理部長・財務部長・IR部長、子会社取締役を経験し、決算業務全般、内部統制、企業結合会計、部門別会計の設計、資金調達など幅広い業務活動実績がある。

プロフィールを見る >

関連記事

領収書 のテンプレート一覧へ

様々なサイズ、デザインの領収書テンプレートをご用意しました。インボイス制度に対応したものや、絵柄入りのかわいいタイプまで各種そろっています。

領収書のExcel(エクセル)形式やWord(ワード)形式のテンプレートは無料でダウンロードしていただけます。

また、インボイス制度対応領収書については、スマートフォン・PCで入力・作成ができる、Webフォームタイプのテンプレートも新たに追加しました。PDFファイルが生成されますので、電子領収書としてメール・SNS等で受け渡しもできますし、印刷することもできます。

※作成した領収書PDFファイルは保存しておいてください。

[PR]

[PR]