個人事業主のための領収書の書き方、もらい方、保管方法を徹底解説!

最終更新日:2024年12月26日

個人事業主にとって、領収書は経費の支払いを証明する書類として税務や経理上で重要な役割を果たします。確定申告時に領収書を提出する必要はありませんが、白色申告で5年、青色申告では原則7年の保管義務があります。

領収書を保管しておかないと、確定申告が正しくできなかったり、税務調査で追徴課税を受けたりする可能性もあるため注意が必要です。この記事では、個人事業主における領収書の必要性や保管方法などを説明します。

領収書を保管しておかないと、確定申告が正しくできなかったり、税務調査で追徴課税を受けたりする可能性もあるため注意が必要です。この記事では、個人事業主における領収書の必要性や保管方法などを説明します。

領収書が必要な理由

事業による支出を経費として税務署に認めてもらうためには領収書が必要です。なぜなら、領収書がないと正確な会計が難しくなるからです。

個人事業主の場合、多くは確定申告を行う際にその年度の収支を改めて計算します。経費を正確に申告するため、支出の金額・内容が記された「領収書」が重要な証明書類となります。

経費を正しく申告しないと課税所得が増えてしまい、本来よりも多く税金を支払うことになる可能性がありますから、仕事上でサービスや商品の代金を支払った場合は必ず領収書を保管しましょう。領収書を残すことで、経理処理や税務調査が円滑に進みます。

個人事業主の領収書の書き方

次に、領収書を発行する場合についてです。

領収書は正しく書くことが重要です。書き方が不適切だと、税務署で経費として認められなかったり、取引相手とのトラブルを招いたりする可能性もあります。領収書を発行する上で重要なのは下記の6点です。

- 宛名

- 日付

- 金額

- 但し書き

- 支払先の情報

- 収入印紙

それぞれについて、以下に説明します。

1. 宛名

宛名は、領収書を発行する相手(支払者)の名前を記載します。法人の場合は正式な会社名、個人の場合はフルネームを書くのが望ましいです。たとえば、「株式会社〇〇」や「山田 太郎 様」といったように具体的に記載する必要があります。

税務上、「上様」と記載された領収書は認められないことが多いため、正式な名称を記載しましょう。

2. 日付

日付は、取引や支払いが発生した当日の日付を記載します。この日付は経費計上の基準となるため、ずらしたり、曖昧にしたりしてはいけません。和暦表記と西暦表記どちらでも問題ありませんが、管理がしやすくなるよう統一することをおすすめします。

領収日(支払いがおこなわれた日)と領収書の発行日にずれがある場合には、別途領収日を記載してください。これらの日付が異なる場合、税務署から不備を指摘される可能性もあるので、支払いを受けた当日中に発行するのがいいでしょう。

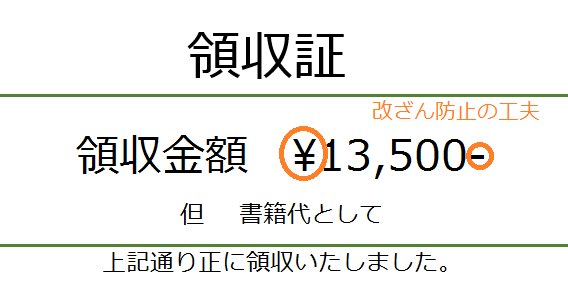

3. 金額

支払われた金額を正確に記載します。税込金額を明記することが基本ですが、「本体価格+消費税」のように内訳を示しておくと、インボイス制度にも対応しやすくなります。

手書きの領収書の場合、金額を改ざんできないように、以下のような点を徹底しましょう。

- 金額の先頭に「¥」や「金」をつける

- 「一万円」を「壱万円」と記載する

- 金額の末尾に「-(ハイフン)」や「也」をつける

- 数字は3桁ごとに「,(カンマ)」をつける

4. 但し書き

但し書き(ただしがき)とは、支払いの目的や取引内容を明確に記載する項目です。たとえば、「事務用品代として」や「広告制作費として」のように、具体的な支出内容を簡潔に説明します。

但し書きの記載があいまいだと、税務署から「事業に関係ない支出」と判断されるおそれがあるので注意が必要です。

一度に複数の商品やサービスを購入した場合は「〇〇及び〇〇代として」など、包括的な表現を使うとよいでしょう。

5. 支払先の情報

領収書の発行者(受領者)の名称や住所を正確に記載します。個人事業主であれば氏名、屋号や住所、電話番号を記載すると、信頼性が高まります。屋号がない個人事業主は、自分の氏名で発行しても問題ありません。

領収書には、発行者の押印かサインを入れるのが一般的です。押印があれば偽造防止にもつながります。

6. 収入印紙(5万円以上)

税抜価格が5万円以上(税抜価格が5万円未満であっても、税込価格が5万円以上で税抜価格の記載がない場合も)になる領収書は課税文書として扱われ、収入印紙の貼付が義務付けられます。

収入印紙とは、印紙税を国に納めたことを証明するものです。

領収書に収入印紙を貼ることで印紙税を支払ったことが証明できますが、貼り忘れると「過怠税(かたいぜい)」が課せられるため注意しましょう。なお、オンライン決済やクレジットカード払いなどの電子取引に印紙税は課されません。

インボイス制度の導入で何が変わった?

インボイス制度の導入により、インボイス事業者が発行する領収書には登録番号、発行日(取引日)、適用税率と税率ごとの消費税額・合計金額、取引内容の詳細などが求められるようになりました。

これにより、インボイス事業者となった場合は、消費税の仕入税額控除を適用するために、適格請求書(インボイス)の形式を満たす領収書を正確に発行し、取引先からも受け取って保管する必要があります。

個人事業主の領収書のもらい方

続いて、領収書を受け取る場合についてです。

個人事業主として経費を正確に記録するために、取引の際は領収書をきちんと受け取ることが重要です。しかし、場合によっては領収書を発行してもらえなかったり、他の手段で支出を証明したりする必要が生じることもあります。

ここでは、領収書の受け取り方と代用手段について詳しく説明します。

領収書の発行を依頼

領収書のもらい方で特に多いのは、店頭で発行してもらうケースです。レジでの会計時などに、領収書が欲しいことを伝えましょう。

領収書には「氏名(または屋号+氏名)」と「但し書き」を記入してもらうのが一般的です。

この時、宛先を「上様」にすると税務調査時に不正を疑われる可能性があるので、正確に記入してもらうことが大切です。

たとえば、名刺を持っている場合は、名刺のとおりに書いてもらうようにお願いしましょう。

レシートでの代用

店舗などでの少額支払いでは、領収書の代わりにレシートが発行されることが多いです。

領収書をもらい忘れた場合でもレシートで代用できますが、領収書と同じように金額や取引内容、発行日などがわかるものでなければいけません。

レシートを領収書代わりに使う場合、内容が不明確にならないよう、但し書きや支出の用途を裏面などにメモしておくことをおすすめします。

クレジットカードの明細書での代用

クレジットカードを利用した支払いの場合、カードの利用明細書も支出の証明として活用できます。カードの利用明細書を領収書の代わりにするのであれば、レシートと同様の記載が求められます。

明細書には日付と金額が記載されていますが、支出の詳細まではわからないことが多いです。支払いの内容を把握できるレシートやメモを添付しておきましょう。

電子データでの代用

通販サイトなどの領収書は、電子データで発行されることが多いです。

近年、オンライン取引の普及に伴い、PDFやメールでの電子領収書が一般的になっています。これらのデータは、紙の領収書と同じ効力を持ちます。

電子帳簿保存法に基づき、正しく保存された電子領収書は税務調査でも正式な証拠として認められます。取引ごとにフォルダを分けて整理しておくと、後の確認がスムーズです。

2024年1月以降は、電子帳簿保存法の「電子取引データ保存」が義務となるため、電子データで受け取った領収書はそのまま電子データの状態で保存しておく必要があります。

参考:電子取引データの保存方法をご確認ください(国税庁)

領収書がない場合は出金伝票で対応!

たとえば自動販売機での飲み物購入費など、やむを得ず領収書が発行されない場合は出金伝票を使って支出を記録しましょう。

出金伝票は、支払った事実を証明するための自己申告書のような役割を果たします。出金伝票には「日付・支払先・金額・科目・摘要」などを記入する必要があるため、領収書と似ています。出金伝票をまだ持っていないのであれば、早めに購入することをおすすめします。また、可能な限り取引内容がわかる他の証拠(メールや見積書など)も用意しておくのがよいでしょう。

個人事業主の領収書の保管方法

個人事業主にとって、領収書は経費を証明し、税務申告をスムーズに進めるための重要な書類です。ここでは、領収書の保管に関する基本ルールと、効率的な管理のコツを解説します。

領収書の保管期間

個人事業主も、領収書を一定期間保管する義務があります。

個人事業主の場合、保管する期間は、白色申告者は5年、青色申告者は原則7年間です。ただし、青色申告者でも、前々年の所得が300万円以下の人は5年になります。

※起算日は、確定申告書提出期限の翌日となります。

白色申告から青色申告に変わったり、年度によって保管期間が変わったりするのは珍しいことではありません。混乱や間違いを防ぎたいのであれば、一律7年間保存することをおすすめします。

発行月と勘定科目で仕分け

領収書は発行月や勘定科目ごとに整理しておくと、経理処理や確定申告の際に探しやすくなります。また、交通費や通信費、接待費などの科目ごとに、色分けされたクリアファイルに保管しておくのもよいでしょう。

仕分けが正確であれば、後から支出内容を確認する手間も省け、帳簿の作成もスムーズになります。

スキャンで電子管理

紙の領収書は、スキャナやスマホを用いて電子保存することが可能です。スキャナ保存することにより、ペーパーレス化が進み、経理作業の効率化が期待できます。

スキャナ保存するには、電子帳簿保存法の「スキャナ保存制度」の要件を満たす必要があります。真実性確保のため、タイムスタンプの付与など、いくつかの要件が示されています。

スキャナ保存制度について詳しく知りたい人は、以下、国税庁のページをご覧ください。

【関連:はじめませんか、書類のスキャナ保存 - 国税庁】

領収書の作成ならテンプレート利用がおすすめ

個人事業主が正しく確定申告や納税をするためには、領収書を適切に管理することが大切です。領収書は発行月ごとに仕分けたり、科目ごとにラベリングしたりすることで、確定申告時の集計作業が楽になるでしょう。

また、領収書を発行する場合、正しく作成しないと税務署から経費と認められない可能性があります。領収書を作成する際は、必要な項目欄が設けられたテンプレートを利用することをおすすめします。

領収書 のテンプレート一覧へ

様々なサイズ、デザインの領収書テンプレートをご用意しました。インボイス制度に対応したものや、絵柄入りのかわいいタイプまで各種そろっています。

領収書のExcel(エクセル)形式やWord(ワード)形式のテンプレートは無料でダウンロードしていただけます。

また、インボイス制度対応領収書については、スマートフォン・PCで入力・作成ができる、Webフォームタイプのテンプレートも新たに追加しました。PDFファイルが生成されますので、電子領収書としてメール・SNS等で受け渡しもできますし、印刷することもできます。

※作成した領収書PDFファイルは保存しておいてください。

監修者情報

太田 昌明(税理士)EY新日本有限責任監査法人時代は、上場企業の会計監査及び内部統制監査、IPO監査業務に従事。業種は総合広告代理店・コンテンツ制作・介護業・不動産業・製造業・百貨店業など多岐にわたる。

そのほか、不正対応、IFRS導入企業の監査なども経験。

上場会社の経理部長・財務部長・IR部長、子会社取締役を経験し、決算業務全般、内部統制、企業結合会計、部門別会計の設計、資金調達など幅広い業務活動実績がある。

プロフィールを見る >

関連記事

[PR]

[PR]