電子帳簿保存法とは?2024年からの改正内容や対象書類、保存要件を解説

最終更新日:2024年02月16日

電子帳簿保存法は2022年1月1日に施行されましたが、2年間の「措置期間」があったため、実際にスタートするのは2024年1月1日からです。この記事では電子帳簿保存法の内容をわかりやすく解説します。まだ準備が終わっていない人も、この記事を読んで電子帳簿保存法をしっかりと学びましょう。

【目次】

- 「電子帳簿保存法」とは

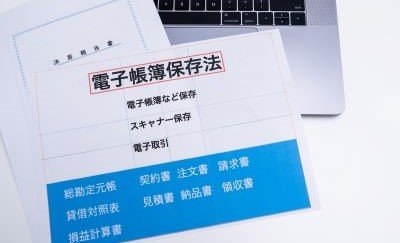

- 電子帳簿保存法の3つの区分

- 区分1:電子帳簿等保存

- 区分2:スキャナ保存

- 区分3:電子取引に係るデータ保存

- 電子帳簿保存法の対象となる書類

- 区分1:電子帳簿等保存で対象となる書類

- 区分2:スキャナ保存で対象となる書類

- 区分3:電子取引に係るデータ保存で対象となる書類

- 対象外である書類

- 電子帳簿保存法改正後の注意点

- 電子帳簿保存法に伴った業務フロー

- 区分1:電子帳簿等保存の業務フロー

- 区分2:スキャナ保存の業務フロー

- 区分3:電子取引に係るデータ保存の業務フロー

- 業務効率化を見据えて

「電子帳簿保存法」とは

電子帳簿保存法とは、税法上、保存が必要とされている帳簿や領収書、請求書などを、電子帳簿やPDFなどで保存することを定めた法律です。

対象はすべての企業および個人事業主で、資本金や従業員などの企業規模や業種などによる除外はありません。

2年間の宥恕措置期間があったため、本格的なスタートは2024年1月1日からとなります。

電子帳簿保存制度においては、電子データとして保存する方法を3つに分類しています。

詳しい内容については、次で解説していきます。

電子帳簿保存法の3つの区分

さて、その「電子帳簿保存法」ですが、電子データの保存については次の3つに区分されています。

・区分(1)「電子帳簿等保存」

…自己で作成した帳簿や決算関係書類を電子データのまま保存する

・区分(2)「スキャナ保存」

…取引相手から紙で受領した請求書や領収書等取引書類、自己が作成した書類の控をスキャンし画像データで保存する

・区分(3)「電子取引に係るデータ保存」

…取引相手と電子データ(PDFなど)で授受した請求書や領収書などの取引書類を電子データで保存する

…自己で作成した帳簿や決算関係書類を電子データのまま保存する

・区分(2)「スキャナ保存」

…取引相手から紙で受領した請求書や領収書等取引書類、自己が作成した書類の控をスキャンし画像データで保存する

・区分(3)「電子取引に係るデータ保存」

…取引相手と電子データ(PDFなど)で授受した請求書や領収書などの取引書類を電子データで保存する

今回の改正により、区分(3)の電子取引データの電子保存が義務化される一方で、税務署長への事前承認制度が廃止されたり、スキャナ保存制度の要件が大幅に緩和されたりするなど、より対応がしやすくなりました。

では、それぞれの「区分」について、どのような要件が定められているのでしょうか。

区分1:電子帳簿等保存

経費や仕入、売上、報酬等の収支管理を会計ソフトなどを使って一貫してデジタルでおこなっている場合、仕訳帳、総勘定元帳、売上帳などの帳簿や決算書類は紙ではなく、電子データのまま保存すればよいとしています。

その場合の要件は、

・パソコン等コンピュータですぐに該当データを表示し、出力できる環境を整備しておくこと(パソコン等ディスプレイの付いたコンピュータ、ソフトウェア、プリンタ等の整備)

・誰でも対応できるように、PCやソフト、プリンタなどの操作説明書やマニュアルを備えること

・データは数字・テキストの羅列などではなく、見て内容が明確にわかる状態で表示できること

・税務署の要請があれば、記録・管理しているデータをダウンロード(提示)できるようにすること

・誰でも対応できるように、PCやソフト、プリンタなどの操作説明書やマニュアルを備えること

・データは数字・テキストの羅列などではなく、見て内容が明確にわかる状態で表示できること

・税務署の要請があれば、記録・管理しているデータをダウンロード(提示)できるようにすること

最低限求められる要件は、以上です。

なお、「優良な電子帳簿」として認められると、過少申告加算税の軽減措置が適用されます。具体的には、万が一税務調査で不備が発覚して追徴課税が生じた場合、過少申告加算税が5%減免される、という措置ですが、その適用を受けるためには上記に加えてさらなる要件が定められています。また、所轄の税務署への届け出も必要です。

その要件とは、次のとおりです。

・記録事項の訂正・削除をおこなった場合、その事実や内容が確認できるシステムを使用すること

・通常の業務処理期間以降に入力をおこなった場合、その事実や内容が確認できるシステムを使用すること

・ある帳簿の記録事項と、それに関連する他の帳簿の記録事項において、関連性を相互に確認できるようにしておくこと

(たとえば、仕訳帳に記載された経費Aと、総勘定元帳に記載された経費Aを相互に確認できるようにするなど)

・「取引年月日」「取引金額」「取引先」の項目で検索ができること

※日付または金額の範囲指定により検索できること

※上記について2つ以上の項目を組み合わせた条件で検索できること

・通常の業務処理期間以降に入力をおこなった場合、その事実や内容が確認できるシステムを使用すること

・ある帳簿の記録事項と、それに関連する他の帳簿の記録事項において、関連性を相互に確認できるようにしておくこと

(たとえば、仕訳帳に記載された経費Aと、総勘定元帳に記載された経費Aを相互に確認できるようにするなど)

・「取引年月日」「取引金額」「取引先」の項目で検索ができること

※日付または金額の範囲指定により検索できること

※上記について2つ以上の項目を組み合わせた条件で検索できること

区分2:スキャナ保存

取引先から受け取る請求書や領収書などの伝票類は、紙に印刷して郵送される場合もあれば、PDFファイルをメールに添付して送られる場合もあったりと、紙とデジタルデータが混在しているケースも少なくないのではないかと思います。

ですが、一部はデジタルで保存されていて、一部はファイルに綴じられてキャビネットに保管されている…となると、とても扱いづらいですよね。誰もが「一元管理したい」と考えると思いますが、ここで登場するのが「スキャナ保存」です。

紙で受け取った伝票は原本を保存する、というのが原則ですが、原本をスキャナやデジタルカメラでデジタルデータ化し、さらにそのデータを適正に管理することを条件に、電子保存が認められています。

これについて、以前は非常に厳格な管理が求められており、「タイムスタンプの付与」もそのひとつでした。タイムスタンプというのは、デジタル書類に対して、日付・時刻を刻印することで「刻印時には書類は存在し、その後改ざんされていない」ことを証明するためのものですが、これが必須要件ではなくなりました。もちろん、書類の真実性を担保するための仕組みは必要ですが、その手段についての選択肢が増えたのです。

その他にも様々な要件が緩和され、企業側も対応しやすくなったわけですが、改正後の電帳法ではどのような要件が定められているのでしょうか。

・タイムスタンプの付与(業務サイクルに基づく入力期間:最長2ヶ月+概ね7営業日以内)

または、データの訂正・削除がおこなえないシステムやクラウドサービス、あるいは、

データの訂正・削除をおこなった場合、その事実や内容を確認できるシステムやクラウドサービスを利用すること

・「取引年月日」「取引金額」「取引先」の項目で検索ができること

・税務署の要請があれば、記録・管理しているデータをダウンロード(提示)できるようにすること

または、データの訂正・削除がおこなえないシステムやクラウドサービス、あるいは、

データの訂正・削除をおこなった場合、その事実や内容を確認できるシステムやクラウドサービスを利用すること

・「取引年月日」「取引金額」「取引先」の項目で検索ができること

・税務署の要請があれば、記録・管理しているデータをダウンロード(提示)できるようにすること

なお、これまで必要だった税務署への事前申請も不要になりましたが、2022年1月1日の施行日より前に承認を受けている場合、改正後の要件で運用するためには承認取りやめの届出書を提出する必要があるので注意しましょう。

区分3:電子取引に係るデータ保存

さて、多くの企業にとって避けて通れないのがこの区分です。

希望するしないにかかわらず、請求書や領収書などをPDFなどのデジタルデータで受け取るケースは今後増えていくと思われます。

これまでは、これらを紙に出力して保存することが可能でしたが、「デジタルデータはデジタルの状態で保存しなければならない」ことになります。

そして、電子保存の要件は次のとおりです。

・パソコン等コンピュータですぐに該当データを表示し、出力できる環境を整備しておくこと(パソコン等ディスプレイの付いたコンピュータ、ソフトウェア、プリンタ等の整備)

・誰でも対応できるように、PCやソフト、プリンタなどの操作説明書やマニュアルを備えること

・データは数字・テキストの羅列などではなく、見て内容が明確にわかる状態で表示できること

・「取引年月日」「取引金額」「取引先」の項目で検索ができること

※日付または金額の範囲指定により検索できること

※上記について2つ以上の項目を組み合わせた条件で検索できること

・税務署の要請があれば、記録・管理しているデータをダウンロードできるようにすること

・誰でも対応できるように、PCやソフト、プリンタなどの操作説明書やマニュアルを備えること

・データは数字・テキストの羅列などではなく、見て内容が明確にわかる状態で表示できること

・「取引年月日」「取引金額」「取引先」の項目で検索ができること

※日付または金額の範囲指定により検索できること

※上記について2つ以上の項目を組み合わせた条件で検索できること

・税務署の要請があれば、記録・管理しているデータをダウンロードできるようにすること

ここまでは、区分(1)と共通していますね。これらは「可視性の要件」です。

なお、検索要件については、定められた基準期間*の売上高が1,000万円以下の小規模事業者が、国税庁からの電磁的記録ダウンロードによる提出要求に対応できる場合は、検索要件のすべてが不要となります。

*基準期間…個人事業主:電子取引が行われた日の属する年の前々年の1月1日から12月31日まで/法人:電子取引が行われた日の属する事業年度の前々事業年度

次に、「真実性の要件」については次のいずれかの対応をとるよう定められています。

・タイムスタンプが付与されたデータを受領

または

・受領後速やかにタイムスタンプを付与 ※タイムスタンプ付与に関する規程が必要

または

・ データの訂正削除をおこなった場合にその記録が残るシステムまたは訂正削除ができないシステムやクラウドサービスを利用

または

・訂正削除の防止に関する事務処理規程を策定、運用、備付け

または

・受領後速やかにタイムスタンプを付与 ※タイムスタンプ付与に関する規程が必要

または

・ データの訂正削除をおこなった場合にその記録が残るシステムまたは訂正削除ができないシステムやクラウドサービスを利用

または

・訂正削除の防止に関する事務処理規程を策定、運用、備付け

最後の、事務処理規程を作成して運用する方法は、新たなシステムやサービスを導入することなく対応できるものです。

区分3「電子取引に係るデータ保存」への対応については、関連記事「電子帳簿保存法改正 PDFの請求書、領収書はどう管理すればいい?」にてテンプレートの紹介も含め解説していますので、合わせてご参照ください。

電子帳簿保存法の対象となる書類

2024年1月から電子帳簿保存法がスタートした場合には、前の項目で挙げてきたような3つの区分それぞれで電子保存の対象となる書類が定められています。区分ごとに電子保存の対象となる書類を順番に見ていきましょう。

区分1:電子帳簿等保存で対象となる書類

電子帳簿等保存で対象となる書類については、最初から一貫してパソコンなどを使用して作成する国税に関係する書類、決算に関係する書類、自らが作成した取引関係書類に分けられます。

国税に関係する書類

- 仕訳帳

- 現金出納帳

- 総勘定元帳

- 補助元帳

- 売上台帳

- 固定資産台帳など

国税に関係する書類とは、確定申告を行う場合に必要な書類一式になります。会計ソフトなどを使用していれば自動的に作成されますので、普段なじみのない書類もあるでしょう。DVDやハードディスクへの保存だけでなく、クラウドを利用しての保存でもOKです。

決算に関する書類

- 損益計算書

- 貸借対照表

- 個別注記表

- 棚卸表など

決算に関する書類は、確定申告をする際に税務署に提出する書類になります。これらも会計ソフトなどを利用していれば、自動的に作成されます。

自ら作成した取引関係書類

- 見積書

- 注文書

- 契約書

- 請求書

- 納品書

- 領収書など

自らが作成した取引関係書類とは、自分の会社で発行する見積書や注文書、領収書などになります。相手先によっては、紙での発行を希望されることもあるかもしれませんが、控えは紙ではなくデータで保存するようにしましょう。

区分2:スキャナ保存で対象となる書類

スキャナを使用して読み取りを行い保存する書類としては、取引相手方から送られてくる紙の書類(請求書、領収書、注文書など)が挙げられます。内容によって重要書類と一般書類に分けられます。

重要書類(資金や物の流れに直結・連動する書類)

- 契約書

- 納品書

- 請求書

- 領収書など

一般書類(資金や物の流れに直結・連動しない書類)

- 見積書

- 注文書

- 検収書など

なお、スキャナで書類を読み取ってデータとして保存するには、一定の要件を満たす必要があります。

・解像度

解像度は200dpi(A4サイズで約387万画素)以上による読み取りができること。

・色調

カラー画像により読み込みができること。ただし「一般書類」を保存する場合にはグレースケール画像でも可。

解像度は200dpi(A4サイズで約387万画素)以上による読み取りができること。

・色調

カラー画像により読み込みができること。ただし「一般書類」を保存する場合にはグレースケール画像でも可。

また、スキャナがない場合は、スマホやデジカメなどで撮影した画像でもスキャナ保存として認められています。解像度などがわからない場合には、税務署や国税局に設置されている相談窓口を利用しましょう。

なお、スキャナを購入する際には公益社団法人日本文書情報マネジメント協会(JIIMA)の認証マークが付いているか確認しましょう。この認証マークが付いている製品であれば、機能要件を満たしています。

出典:はじめませんか、書類のスキャナ保存!|国税庁

区分3:電子取引に係るデータ保存で対象となる書類

電子取引とは、取引情報の授受を電磁的方式により行う取引のことをいいます。

具体的には、EDI(電子データ交換)取引、インターネットを介した取引、電子メールにより取引情報を授受する取引、インターネット上の個別のサイトを通じて取引情報を授受する取引等をいいます。

また、アプリで行った決済も電子取引に該当し、利用明細書を保存する必要があるので、忘れないように注意しましょう。

出典:電子帳簿保存法一問一答【電子取引関係】|国税庁

電子取引を行った場合に送付および受領される書類(見積書、注文書、契約書、領収書など)はすべてデータ保存の対象です。また対象となる書類には、真実性の確保と可視性の確保が必要となります。

真実性の確保の観点では、相手先から送られたPDF等についてはタイムスタンプを付与したり、事務処理規程を定めて運用したりするなどして訂正削除のリスクを排除する必要があります。

加えて、可視性の確保の観点では、保存されたデータを取引情報などの項目で検索できるような検索機能を確保することが必要です。

対象外である書類

電子帳簿保存法の対象となる書類は、最初からパソコンなどで作成する国税関係書類および電子取引に係る書類です。

したがって最初から手書きで国税関係書類などを作成している場合には、電子帳簿保存法の対象外となります。

出典:電子帳簿保存法の概要|国税庁

電子帳簿保存法改正後の注意点

デジタル化の流れを受けて、企業が対応しやすいようこれまでよりも大きく要件が緩和された電子帳簿保存法ですが、スキャナ保存データと電子取引データに関して「不正」があった場合、重加算税の加重措置が課せられるといった注意点もあります。

万が一、スキャナ保存した電子データを意図的に改ざんや削除した場合、従来の追徴税額35%の重加算税に加え、10%加重されます。

また、今回の改正要件に則していないデータであった場合、国税関係書類等としてみなされません。

つまり、改正により自由度の高いシステム構築を許容するのと引き換えに、不正があった場合はペナルティを課しますよ、というわけです。

経営者と従業員間の信頼関係の構築はもちろんですが、改正によるペナルティの重さを共有・理解し、防止対策を講じることが大切です。

電子帳簿保存法に伴った業務フロー

電子帳簿保存法が始まると、紙で受け取った請求書・領収書等一部の例外を除いて基本的にはすべての帳簿類を電磁的に保存することが求められます。電子帳簿等保存、スキャナ保存、電子取引に係るデータ保存の3つの区分について、それぞれどのように保存を行っていくのか、業務フローを解説します。

区分1:電子帳簿等保存の業務フロー

電子帳簿保存とは、パソコンなどで作成した電磁的帳簿類や決算書などを電子的に保存することです。電子的に保存する場所としては、パソコンなどのハードディスク、ファイルサーバー、DVDやメモリ、クラウドサービスなどが挙げられます。

電子帳簿には優良な電子帳簿とその他の電子帳簿があります。優良な電子帳簿であれば確定申告の際、青色申告特別控除で65万円を控除することが可能です。

優良な電子帳簿となるためのフローは以下のとおりです。

- 最初の記録段階から一貫してコンピュータを使用して作成する

- システム関係書類等(システム概要書や操作説明書等)を備え付ける

- 保存場所に、ディスプレイやプリンタ等を備付け、記録事項を画面・書面に整然とした形式及び明瞭な状態ですみやかに出力できる状態にする

- 帳簿類について訂正削除履歴の保存等がされている

- 電子化した帳簿とその他の帳簿との相互関連性が確認できる

- 取引年月日や取引金額など主要な記録項目で検索機能が確保されている

以上のプロセスが確保されていれば優良な電子帳簿となります。したがって業務上は決められた手順に従って入力をすることが重要です。

出典:優良な電子帳簿の要件|国税庁

区分2:スキャナ保存の業務フロー

スキャナ保存とは、自社が紙で発行した書類や他社から紙で受け取った書類をスキャナでスキャンして電子保存することです。

スキャナ保存のフローは以下のとおりです。

- 書類をスキャンする

- 一定期間内にタイムスタンプを付与する

- データを保存する

書類をスキャンするための機器については要件が定められています。

・解像度

解像度は200dpi(A4サイズで約387万画素)以上による読み取りができること。

・色調

カラー画像により読み込みができること。ただし資金や物の流れに直結しない一般書類を保存する場合にはグレースケール画像でも可能。

解像度は200dpi(A4サイズで約387万画素)以上による読み取りができること。

・色調

カラー画像により読み込みができること。ただし資金や物の流れに直結しない一般書類を保存する場合にはグレースケール画像でも可能。

またスキャナがない場合は、スマホやデジカメなどで撮影した画像でもスキャナ保存として認められます。

スキャンした後、書類には一定期間のうちにタイムスタンプを付与しなければなりません。ただし編集履歴の残るシステムを導入していれば、タイムスタンプは不要です。

タイムスタンプの付与が終わったら、システムにデータを保存します。保存の際には電子帳簿保存のフローに従って、ほかの書類と関連付けられるようします。

出典:はじめませんか、書類のスキャナ保存!|国税庁

電子帳簿保存法のテンプレート紹介

区分3:電子取引に係るデータ保存の業務フロー

電子取引に係るデータの保存は、電子取引を行った際に授受した書類を保存するプロセスです。まずは電子取引に対応したシステムを構築しますが、このときに真実性の確保と可視性の確保が重要となります。

システムに必要とされる要件は以下のとおりです。

- タイムスタンプの付与やタイムスタンプを付与したデータの受取ができるようにする

- 訂正削除の記録が残るまたは訂正削除ができないシステムにする

- 訂正削除防止のための事務処理規定を備え付ける

訂正削除を大きく制限する理由としては、データの真実性の確保のためです。紙の場合は訂正などをすれば証拠が残るのですが、データの場合は入れ替え防止のために、タイムスタンプを付与したり、訂正削除に制限を加えたりする必要があります。

可視性の確保としては、パソコンの画面やプリンタでの印刷ができるようにすること、検索機能を備えつけて必要な項目で検索できることなどが必要です。

電子取引に係る業務フローとして、これらの要件を満たすシステムが構築できている状態で、的確にデータを保存する必要があります。

業務効率化を見据えて

今後、様々な業務、そして書類のデジタル化はどんどん加速していくと思われます。とはいえ、業務フローを変える、管理体制を新たに整えるというのは一定の労力、場合によってはコストがかかります。

ですが一方で、デジタル化を進めれば、紙を印刷して、承認印をもらって、郵送して、ファイリングして、探すのに苦労して…などといった一連の手間が軽減されるのも事実です。

電子帳簿保存法への対応は、これからの「業務効率化」を見据えて準備をされるとよいのではないでしょうか。

■参考サイト

電子帳簿保存法が改正されました(令和3年12月改訂)|国税庁(PDF)

電子帳簿保存法上の電子データの保存要件|国税庁

電子帳簿保存法一問一答【スキャナ保存関係】|国税庁

監修者情報

青野 泰弘(ファイナンシャルプランナー・行政書士)1964年静岡県生まれ。同志社大学法学部卒業後、国際証券に入社。その後トヨタファイナンシャルサービス証券、コスモ証券などで債券の引き受けやデリバティブ商品の組成などに従事した。2012年にFPおよび行政書士として独立。相続、遺言や海外投資などの分野に強みを持つ。

関連記事

電子帳簿保存法 のテンプレート一覧へ

印刷された紙ではなく、PDFなど電子データとしてやり取りされるようになった取引関係書類などを、2022年1月に改正された電子帳簿保存法に則り電子保存・管理するための索引簿や事務処理規程、また、規程に基づき使用する申請書、報告書等のテンプレートです。

Excel(エクセル)形式やWord(ワード)形式のテンプレートは無料でダウンロードしていただけます。

[PR]

[PR]