電子帳簿保存法の保存対象となる帳簿や書類とは

最終更新日:2023年11月30日

電子帳簿保存法の説明を聞いて最初に悩むのは「どの帳簿や書類が対象となるの?」という点ではないでしょうか。この記事では電子帳簿保存法の対象となる帳簿や書類について解説します。

そもそも電子帳簿保存法ってどんな法律?

帳簿や書類を保存すべき理由

この記事を読んでいる事業者の皆さまは、総勘定元帳といった会計帳簿や取引先から受け取った請求書などを保存されていると思います。

なぜこれらの帳簿や書類を保存しなければならないのかというと、税金の観点からいえば法人税法や所得税法といった法律に「保存しなければならない」と書いてあるからです。

法人税法や所得税法はもともと手書きで帳簿や書類を作成していた時代からの法律なので、紙での保存を前提としています。

その後、パソコンなどで会計帳簿を作るようになり、データを保存する際のルールを決めるために電子帳簿保存法ができました。

保存すべき帳簿や書類ってどれのこと?

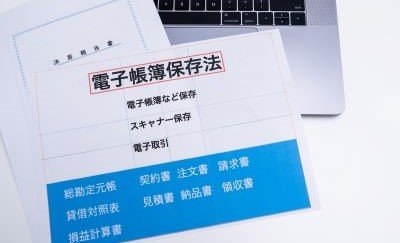

電子帳簿保存法には大きく分けて「電子帳簿・電子書類」「スキャナ保存」「電子取引」の区分があります。

電子帳簿保存法ではそれぞれの区分ごとに保存対象を【表1】のように定めています。

この保存対象について「電子帳簿・電子書類」「スキャナ保存」では条件を満たせばデータで保存することができますし、一方「電子取引」では条件を満たした上で保存しなければなりません。

【表1】

| 区分 | 保存対象 |

|---|---|

| 電子帳簿・電子書類 | 国税関係帳簿・国税関係書類 |

| スキャナ保存 | 国税関係書類(一部対象外あり) |

| 電子取引 | 電子取引の取引情報に係る電磁的記録 |

【表1】の説明だけでは具体的に何を保存すべきかよくわかりませんので、それぞれについて確認をしていきましょう。

「電子帳簿・電子書類」の保存対象となるもの

国税関係帳簿とは

電子帳簿保存法では「国税関係帳簿」について、「国税に関する法律の規定により備付け及び保存をしなければならないこととされている帳簿」としています。

わかりやすく言えば、法人税法や所得税法などの法律に「保存しておきなさい」と書いてある帳簿ということです。

具体的には「仕訳帳」「総勘定元帳」「現金出納帳」「売掛金元帳」「固定資産台帳」などが該当します。

国税関係書類とは

「国税関係書類」について電子帳簿保存法では「国税に関する法律の規定により保存をしなければならないこととされている書類」としていて、「国税関係帳簿」の説明の最後の「帳簿」が「書類」に変わった以外はほぼ同じです。

つまり、法人税法や所得税法などで「保存しておきなさい」と決められている書類ということです。

「国税関係書類」のうち「電子書類」としてデータ保存できるものには大きく分けて

●決算関係書類:(例)「貸借対照表(B/S)」「損益計算書(P/L)」「棚卸表」など

●自分で作成した取引に関連する書類の控え:(例)「注文書」「領収書」「見積書」など

があります。

皆さんが税務調査の時に提示できるように保存している「決算書」や「自社で作成した書類の控え」が対象になると考えればわかりやすいでしょう。

電子帳簿保存法の対象とならないものとは

ここまで法人税法や所得税法などの法律で保存が義務づけられているものが電子帳簿保存法の対象となっていると説明しました。

逆にいえばこれらの法律で保存が義務づけられていないものは電子帳簿保存法の保存対象にはなりません。

一般的には「定款」「就業規則」「営業報告書」などは、電子帳簿保存法の対象にはならないとされています。

「スキャナ保存」で保存できる書類

スキャナ保存の対象となるのは「国税関係書類」であり、その内容については前項で確認しました。

「国税関係帳簿」はそもそも対象に含まれていませんので、総勘定元帳などをスキャンしてデータで保存することはできません。

「国税関係書類」が対象とはいっても、すべてがスキャナ保存の対象ではありません。このうち棚卸表・貸借対照表・損益計算書など決算関係書類については対象外です。

これらの書類は最初からパソコン等で作成すればデータ保存できるため、紙で出力したものを改めてスキャンしてデータで保存することは認められていません。

その一方で、「国税関係書類」のうち取引先から紙で受け取った請求書などは「電子書類」の対象にはなりませんが「スキャナ保存」の対象にはなります。

電子取引のデータについては、一旦紙に印刷した後にスキャナ保存することは認められていません。

そもそも電子取引については紙での保存が法律上認められていませんので、一度紙に出力したものをスキャナでデータにしたからといって正式な書類としては認めないということです。

スキャナ保存の対象をまとめたものが【表2】です。

【表2】

| スキャナ保存の可否 | 対象 |

|---|---|

| スキャナ保存可 | ・国税関係書類(決算関係書類を除く) -自分が手書き等で作成した取引関連書類の控え -紙で取引先から受領した書類 |

| スキャナ保存不可 | ・国税関係帳簿 ・国税関係書類のうち決算関係書類 ・電子取引を印刷したもの |

「電子取引」として保存すべきもの

国税庁が発行している電子帳簿保存法一問一答【電子取引関係】(令和4年6月)の問2では、電子取引を次のように定義しています。

「電子取引」とは、取引情報の授受を電磁的方式により行う取引をいいます。 なお、この「取引情報」とは、取引に関して受領し、又は交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項をいいます。

この定義からすると、「電子取引」に該当するかどうかは

(1)取引情報:注文書や領収書などに書かれている内容

(2)授受:渡したり受け取ったりすること

(3)電磁的方式:電子データ

の3点で判断することになります。

もう少しかみ砕いて言うと

i.皆さんが通常取引先とやりとりする書類に書かれている情報を

ii.電子データで

iii.渡したりもらったりする

と電子取引に該当します。

電子取引については法人税法や所得税法などの法律に決まりがないため、何が「電子取引」に該当するのか、つまり「何を」保存しておくべきかについては、3つのポイントに照らし合わせて確認する必要があります。

このように書くとかなり難しい作業のように聞こえますが、上記ⅰからⅲに当てはめて判断すれば大きく間違えることはありません。

まずは難しく考えずに

「取引に関して受け取ったり渡したりしたデータは必ず保存しておく」

というところから始めてみてはいかがでしょうか。

電子帳簿保存法で保存対象が広がった?

ここまでの解説を読んで、もしかすると「見積書なんてわざわざ保存していない」と思った方がいるかもしれません。

さらにいえば

「電子帳簿保存法が改正されて、保存すべき書類が増えたの?」

と感じたかもしれませんが決してそうではありません。

こうした書類は以前から法人税法や所得税法などでは保存が必要とされています。

今まで税務調査の場面などで提示を求められる機会がなかっただけであり、電子帳簿保存法により保存の対象が広がったわけではありません。

電子帳簿保存法(特に電子取引)への対応を求められたことにより、様々な負担が事業者に生じていることは間違いありませんが、その一方で保存すべき帳簿や書類が妥当かどうか見直す機会になっているともいえます。

電子帳簿保存法への対応を契機として、保存すべき帳簿や書類について改めて見直しをしてみてはいかがでしょうか。

執筆者情報

加藤博己税理士事務所 所長 加藤博己(税理士・ファイナンシャルプランナー)税理士でありながらその枠にとどまらず、中小企業や個人事業主の経理業務の効率化をわかりやすく指導する専門家。中小企業の経営者が経理業務に苦戦する姿を見て、今後の中小企業の発展にはIT面からのサポートも欠かせないと考え、クラウド会計の導入やITを活用した顧問先業務の効率化を推進中。

プロフィールを見る >

電子帳簿保存法 のテンプレート一覧へ

印刷された紙ではなく、PDFなど電子データとしてやり取りされるようになった取引関係書類などを、2022年1月に改正された電子帳簿保存法に則り電子保存・管理するための索引簿や事務処理規程、また、規程に基づき使用する申請書、報告書等のテンプレートです。

Excel(エクセル)形式やWord(ワード)形式のテンプレートは無料でダウンロードしていただけます。

[PR]

[PR]