電子帳簿保存法「訂正削除の防止に関する事務処理規程」の基礎知識

最終更新日:2024年02月22日

電子取引データを保存する際にはデータが勝手に変更されていないことを保障する必要がありますが、その方法のひとつとして「訂正削除の防止に関する事務処理規程」(以下「事務処理規程」)を備え付けることが挙げられます。

今回の記事ではこの事務処理規程を準備する際に注意すべきポイントを解説します。

今回の記事ではこの事務処理規程を準備する際に注意すべきポイントを解説します。

【目次】

- 事務処理規程が必要となるケースとは

- 事務処理規程を準備する際に注意すべきポイント

- どのデータが対象?

- 誰がルールを守るべき?

- 実際の手順を決めておく

- 基本はシステムで対応し残りを事務処理規程でカバーする

事務処理規程が必要となるケースとは

2024年1月から電子取引を保存する際のルールが一部変更されました。

昨年までと異なる点としては

- 検索機能の要件が不要となる対象者の拡大(2期前の売上が1千万円以下→5千万円以下に変更)

- 電子取引データを印刷して取引年月日その他の日付及び取引先ごとに整理された状態で提示・提出できるようにしておけば検索要件は不要

- 宥恕措置を廃止して猶予措置を創設

※宥恕措置や猶予措置とは電子取引データの保存対応が難しいと認められる事業者に対して、簡易な方法での保存を認めるものです。猶予措置の詳細については「令和5年度税制改正大綱の解説(電子帳簿保存法編)」の記事でご確認ください。

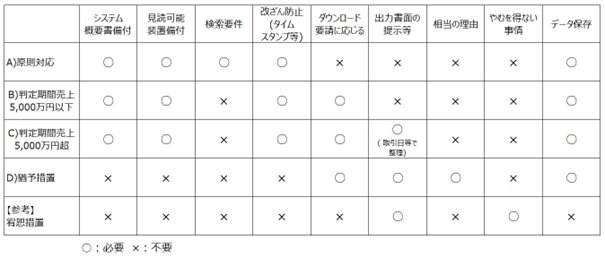

この改正を受けて、保存方法別に守らないといけない要件は次図のようになりました。

電子取引データを保存する際の一番のネックは検索要件ですが、上記の改正により検索要件を不要とする保存方法が増えたため、昨年までと比べるとかなりハードルが下がったといえます。

その一方で検索要件の他にも、真実性の要件と言われる改ざん防止措置も対応が必要なものとして注意が必要です。

改ざん防止措置としては、以下の4つの方法があります。

- タイムスタンプが付与された電子取引データを受け取る方法

- 電子取引データを受け取ったあと速やかに(又はその業務の処理に係る通常の期間を経過した後、速やかに)自社でタイムスタンプを付与する方法

- データの訂正削除の履歴が残るシステム又は訂正削除ができないシステムを利用して授受及び保存を行う方法

- 訂正削除の防止に関する事務処理規程を策定して備付け運用する方法

猶予措置を適用して電子取引データを保存する場合には改ざん防止措置は必要ありませんが、それ以外の方法で保存する場合には、上記のいずれかの方法によりこの要件を満たす必要があります。

これら4つの方法についてですが、まずタイムスタンプが付与された電子取引データを受け取るケースは非常に稀だと思われますので1を適用するケースはほとんどないでしょう。

2、3については、タイムスタンプの付与や訂正削除の履歴を確保するといっても、自社で準備するのは大変です。

一般的には、電子取引データを保存するための専用サービスを導入することで2や3の方法を採用することが考えられます。

とはいえ、中小零細企業や個人事業者の場合、そうしたサービスを導入するための人材やお金、時間がないことも多いのではないでしょうか。

そうした場合に使えるのが4の事務処理規程を備え付ける方法です。

関連記事:電子帳簿保存法とは?2024年からの改正内容や対象書類、保存要件を解説

事務処理規程を準備する際に注意すべきポイント

ここまでの内容を読んで

「事務処理規程を準備すればいいといっても、具体的に何を書けばよいのかわからない」

と感じた方も多いのではないでしょうか。

事務処理規程を準備する最も簡単な方法は、国税庁が提供しているサンプルを参考に作成することです。

ただこの方法にはひとつ問題があって、サンプルに書いてある内容が堅すぎて一般の方にはわかりづらいものとなっています。

そこで、事務処理規程を準備する上で最低限おさえておくべきポイントを解説した上で、国税庁のサンプル(法人用)とのつながりを確認します。

なお、国税庁の個人事業者用サンプルはかなりシンプルな構成となっていますが、個人事業者であっても人を雇っている場合などは法人用サンプルを参照すべき点もあるため、今回は法人用サンプルを使って解説します。

事務処理規程が必要とされる理由は「改ざん防止」です。つまり保存している電子取引データが勝手に訂正されたり削除されたりすることを防ぐことが目的となります。

この目的を達成するためのルールには、次の3つの項目を含めておく必要があります。

◆ ルールの対象となる電子取引データは何か?

◆ ルールを適用すべき人は誰か?

◆ 訂正削除を行う際の手順は?

これらの項目について順番に確認します。

どのデータが対象?

もし、検算用に自分で作成したExcelファイルまで「勝手に訂正してはダメです」なんて言われたら、皆さんの仕事はまったく進みません。

このように実務を混乱させないためにも、どれが勝手に訂正削除してはいけないデータなのか明確にしておく必要があります。

そのため最初のポイントとして訂正削除のルールが適用される「電子取引データの範囲」が挙げられます。

国税庁のサンプル(法人用)でいえば

第4条:電子取引の範囲

第6条:対象となるデータ

がこれに該当します。

誰がルールを守るべき?

次にこのルールを守る必要があるのは誰かを明確にしておきましょう。

ルールがあっても「自分には関係ない」という人がいると、きちんと機能しません。

同時に運用する際の責任者や実際に訂正や削除を行う担当者も明確にしておく必要があります。

責任者が不明確では誰も責任をとらずルールとして成立しませんし、実際の作業を行う担当者が決まっていないと訂正や削除をすることとしたものの、誰も処理をしていなかったということになりかねません。

サンプル(法人用)でいえば

第2条:適用範囲

第3条:管理責任者

第7条:運用体制

がこれに該当します。

実際の手順を決めておく

最後に、実際に電子取引データを保存する方法や、訂正したり削除したりする際の具体的な手順を決めておく必要があります。

訂正や削除が必要となった際にその手順が決められていないと、いざ訂正が必要となったときなどに具体的に何をすればよいかわからず実務が進みません。

サンプル(法人用)でいえば

第5条:取引データの保存

第9条:訂正削除を行う場合

が該当します。

サンプルにはこのほかに

第1条:目的

第8条:訂正削除の原則禁止

がありますが、これらについてはそのままの文章を使えばよいでしょう。

※第1条の社名は忘れずに書き換えて下さい。

ここまで事務処理規程を作成する際のポイントを解説しましたが、事務処理規程について最も大事なポイントは

「ルールを決めて守ること」

です。

自社で保存している電子取引データが改ざんされたものでないことを証明するためのルールですから、きちんとルール通りに運用されていることが大事だという点を認識しておきましょう。

基本はシステムで対応し残りを事務処理規程でカバーする

猶予措置を適用できない事業者については改ざん防止措置が必要となりますので、今回ご紹介した事務処理規程も選択肢の一つとなります。

ただし、事務処理規程についてはきちんと対応しようとすると意外と手間がかかるものです。

そのため電子取引データの保存にあたっては、可能な限り専用サービスに保存することをお勧めしています。

しかしながら、実際にデータ保存を進めていくとこうした仕組みに載せられず別途パソコンなどに保存せざるを得ないケースもあります。

こうしたシステムで対応しきれないものをカバーする際の方法として事務処理規程の活用が考えられます。

電子取引データの保存にあたっては、一つの方法ですべてを賄う必要はありませんので、事務処理規程も上手に活用しながら自社にとって最適な保存方法を検討していきましょう。

執筆者情報

加藤博己税理士事務所 所長 加藤博己(税理士・ファイナンシャルプランナー)税理士でありながらその枠にとどまらず、中小企業や個人事業主の経理業務の効率化をわかりやすく指導する専門家。中小企業の経営者が経理業務に苦戦する姿を見て、今後の中小企業の発展にはIT面からのサポートも欠かせないと考え、クラウド会計の導入やITを活用した顧問先業務の効率化を推進中。

プロフィールを見る >

関連記事

電子帳簿保存法 のテンプレート一覧へ

印刷された紙ではなく、PDFなど電子データとしてやり取りされるようになった取引関係書類などを、2022年1月に改正された電子帳簿保存法に則り電子保存・管理するための索引簿や事務処理規程、また、規程に基づき使用する申請書、報告書等のテンプレートです。

Excel(エクセル)形式やWord(ワード)形式のテンプレートは無料でダウンロードしていただけます。

[PR]

[PR]