令和6年度税制改正大綱の解説(インボイス編)

最終更新日:2024年02月16日

2023年12月に公表された令和6年度税制改正大綱のうちインボイス制度に関連する内容を解説します。

なお税制改正大綱に基づく記事のため、最終的に変更が生じる可能性がありますのでその点ご留意ください。

なお税制改正大綱に基づく記事のため、最終的に変更が生じる可能性がありますのでその点ご留意ください。

【目次】

- インボイスに関する税制改正の全体像

- 改正(1):自動販売機特例等において帳簿への住所記載が不要に

- 改正(2):税抜経理で簡易課税等を適用する際の経理処理の明確化

- インボイス制度後の経理処理

- 簡易課税制度や2割特例を適用する場合

- 改正(3):その他の改正について

- インボイス制度未登録の事業者からの10億円を超える仕入

- 国外事業者に係る消費税の課税の適正化

インボイスに関する税制改正の全体像

インボイス制度については2023年10月からすでに制度が始まっていることもあり、昨年の税制改正と比べると大きな改正はありません。

しかしながら経理実務に影響を与える内容もありますので、そうした点を中心に解説を行います。

今回、インボイス制度に関連する改正としては次のものがあります。

(1)自動販売機特例・回収特例適用時の帳簿の記載事項の見直し

(2)税抜経理で簡易課税や2割特例を適用する際の経理処理方法の見直し

(3)その他

なお、インボイス関連の税制改正については、国税庁のホームページに概要が掲載されていますので、興味のある方はこちらもご参照ください。

令和6年度税制改正の大綱について(インボイス関連)

改正(1):自動販売機特例等において帳簿への住所記載が不要に

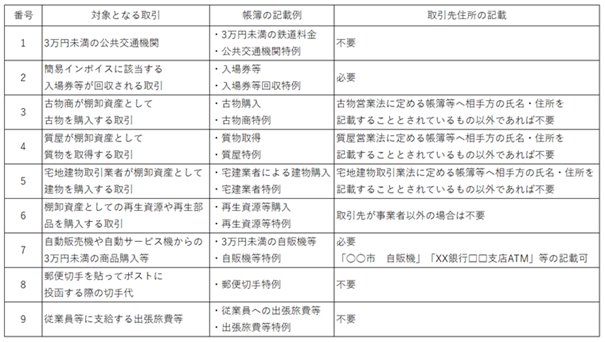

以前別の記事において、インボイスがなくても帳簿に必要事項を記載するだけで仕入税額控除を受けられるケースについて解説を行いました。

参考記事:インボイスが不要となる取引を記帳する際の注意点

この記事において全体像のまとめとして次の表を掲載しています。

この表の右側にある「取引先住所の記載」欄を確認してもらうと

- 入場券等が回収される取引(上記表2、以下「回収特例」)

- 自動販売機等からの3万円未満の商品購入等(上記表7、以下「自動販売機特例」)

今回の税制改正では、この点について

- 自動販売機特例が適用される取引

- 回収特例が適用される取引(3万円未満の取引に限ります)

なお、税制改正大綱で公表された内容については、その後法律改正が行われた後に適用されることとなりますが、この住所の記載に関しては2023年10月以降の取引についても適用されます。

つまりインボイス制度開始時点から、該当するケースで帳簿に住所を書いていなかったとしても問題にならないということになります。

3万円以上の回収特例など住所記載が必要となるケースは一部残りますが、今回の改正により実務上帳簿への住所記載が必要となるケースはほぼなくなると思われます。

なお、2023年10月から帳簿にきちんと住所を記載していた場合の対応ですが、先ほど紹介した国税庁のホームページに

『既に帳簿に「住所又は所在地」を記載していたとしても、対応は不要です。』

とありますので、改めて帳簿を修正するなどの対応は必要ありません。

また3万円未満かどうかの判定については、これも先ほどご紹介した国税庁のホームページに次の具体例が掲載されています。

(具体例1)

自動販売機で飲料(1本150円)を20本(3,000円)購入する場合、1回の商品購入金額(1本150円)で判定することとなります。

(具体例2)

〇〇施設の入場券(1枚2,000円)を4枚(8,000円)購入し使用する場合、1回の使用金額(4枚8,000円)で判定することとなります。

この2つの具体例をみて

「なぜ個別の金額で判定するケースと合計額で判断するケースがあるの?」

と疑問に思われる方がいるかもしれません。

当該ホームページに詳しい解説などはありませんが

・具体例1:飲料は購入する都度お金を自販機に投入するため、都度取引が完了していると判断されて1本当たりの金額で判定

・具体例2:施設入場券は窓口などで購入するがまとめてお金を支払うため合計金額で判定

という考え方だと思われます。

帳簿への住所記載が不要となる改正については、実務的には歓迎すべきものといえます。

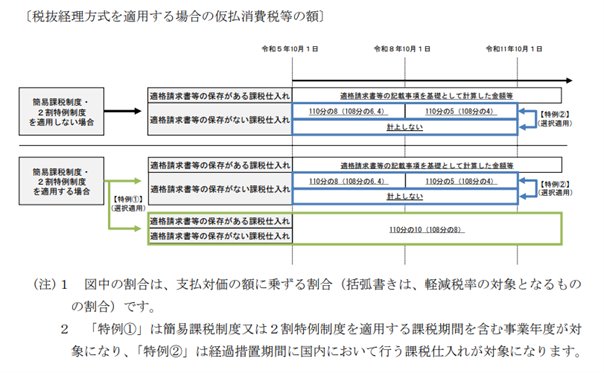

改正(2):税抜経理で簡易課税等を適用する際の経理処理の明確化

インボイス制度後の経理処理

経理処理として税抜経理を採用している事業者が、インボイス制度開始後にインボイス登録していない事業者から33万円のパソコンを購入したとします。

従来であれば

工具器具備品 30万円/未払金 33万円

仮払消費税等 3万円

という仕訳処理をしていたと思いますが、インボイス制度開始後はインボイスがない取引については仮払消費税等が生じないため、法人税や所得税を計算する上では

工具器具備品 33万円/未払金 33万円

と処理することになります。

ところがインボイスがなくても6年間は

2023年10月-2026年9月:80%

2026年10月-2029年9月:50%

の仕入税額控除が認められる経過措置があります。

そのため例えば2024年1月に先ほどの取引を行った場合には

工具器具備品 306,000円/未払金 330,000円

仮払消費税等 24,000円

と処理する必要があります。

※仮払消費税等の額:33万円×8/110=24,000円

簡易課税制度や2割特例を適用する場合

その一方で、簡易課税制度や2割特例を適用する事業者については、売上さえきちんと集計できていれば消費税の申告は問題なく行うことが可能です。

そうした事業者についてまで、取引先がインボイス登録しているか確認した上で、先ほどのような経理処理を求めることは事務負担として重すぎるとの判断から、今回の改正において、継続適用を条件に従来と同じ経理処理を認めることが明確化されました。

具体的には、先ほどの取引例について今後も

工具器具備品 30万円/未払金 33万円

仮払消費税等 3万円

と処理して構わないということになります。

なおこの改正が影響する事業者は

- 経理処理:税抜経理を採用

- 簡易課税制度・2割特例を適用する場合

またこの他に、経過措置終了後の経理処理(仮払消費税等を計上しない方法)を先取りして行う方法も認められることとされました。

これらの改正内容については昨年12月に

消費税経理通達関係Q&A(令和3年2月)(令和5年12月改訂)

という資料が公表され詳細について解説されています。

税抜経理を採用した場合の経理処理方法についても一覧としてまとめられていますのでご参照ください。

改正(3):その他の改正について

インボイス制度未登録の事業者からの10億円を超える仕入

インボイス制度に登録していない事業者からの消費税対象の仕入等については時期により80%や50%の仕入税額控除が認められる経過措置がありますが、一事業者からの年間仕入等が10億円を超える場合には、10億円を超えた部分について80%や50%の控除が認められないこととなります。

この改正は2024年10月1日以後に開始する課税期間から適用されます。

中小企業や個人事業者において一事業者から年間10億円を超える仕入等を行うケースはほとんどないと思われますし、そうした仕入等を行う際にインボイス登録していない事業者を選択することも考えにくい状況です。

そのためこの改正については、ほとんどの中小企業や個人事業者は気にする必要はないと思われます。

国外事業者に係る消費税の課税の適正化

課税期間の初日において所得税法又は法人税法上の恒久的施設(PE)を有しない国外事業者については、簡易課税制度や2割特例の適用が認められないこととなります。

この改正は、2024年10月1日以後に開始する課税期間から適用されます。

対象となる事業者は国外事業者(海外企業等)となりますので、ほとんどの中小企業や個人事業者には影響のない改正となります。

執筆者情報

加藤博己税理士事務所 所長 加藤博己(税理士・ファイナンシャルプランナー)税理士でありながらその枠にとどまらず、中小企業や個人事業主の経理業務の効率化をわかりやすく指導する専門家。中小企業の経営者が経理業務に苦戦する姿を見て、今後の中小企業の発展にはIT面からのサポートも欠かせないと考え、クラウド会計の導入やITを活用した顧問先業務の効率化を推進中。

プロフィールを見る >

インボイス のテンプレート一覧へ

インボイス制度に対応した請求書や領収書テンプレートのほか、取引先の登録番号を管理するシートや通知文等、Excel(エクセル)形式やWord(ワード)形式の様々なテンプレートが無料でダウンロードできます。

インボイス制度に関する解説記事と合わせてご利用ください。

[PR]

[PR]