令和5年度税制改正大綱の解説(電子帳簿保存法編)

最終更新日:2023年11月30日

2022年12月に公表された令和5年度税制改正大綱のうち電子帳簿保存法に関連する内容を解説します。

税制改正大綱に基づく記事のため、最終的に変更が生じる可能性がありますのでその点ご留意ください。

税制改正大綱に基づく記事のため、最終的に変更が生じる可能性がありますのでその点ご留意ください。

電子取引データの保存要件の緩和

電子帳簿保存法については多くの方が

「電子取引データを保存する際の要件が緩和されるかどうか」

という点を気にしているのではないでしょうか。

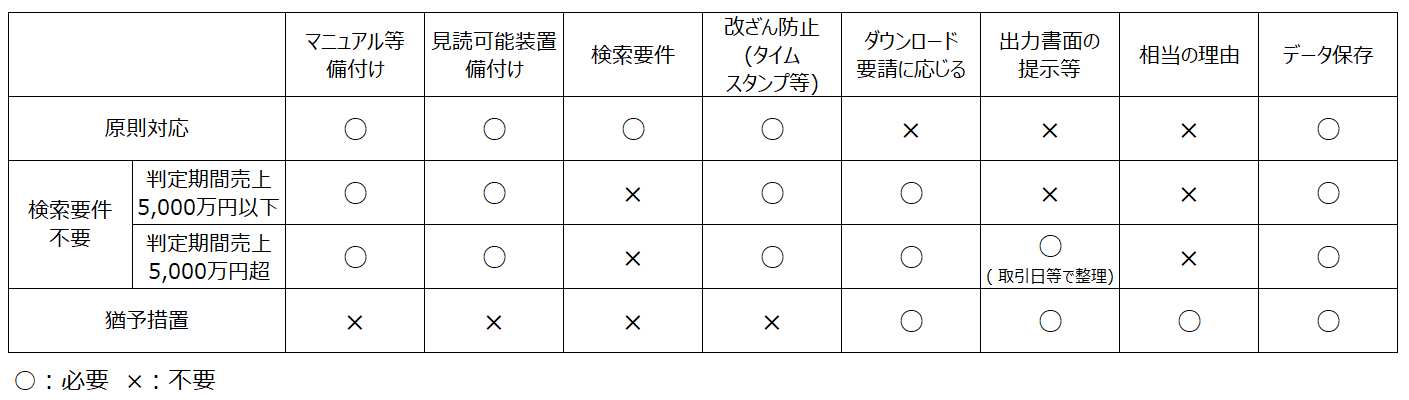

現時点では、電子取引データを保存する際には原則として

(1)マニュアル等の備付け

(2)見読可能装置(パソコン・モニター・プリンターなど)の備付け

(3)検索要件の確保

(4)改ざん防止(タイムスタンプ等)

の4つの要件を満たす必要があります。

なお、令和5年12月31日までは宥恕措置として税務署長がやむを得ない事情があると認めるなどの要件を満たせば紙での保存でよいとされています。

今回の税制改正大綱では、電子取引データ保存に関して大きく次の2点が示されました。

●検索要件を不要とする対象者の拡大

●猶予措置の創設

以下、詳細について解説します。

検索要件を不要とする対象者の拡大

電子取引データを保存する際にデータを検索できなくてもよい対象者には、2つのケースがあります。

【ケース1】判定期間の売上高が5,000万円以下の事業者

電子取引データを保存する際の4つの要件のうち検索要件については、小規模事業者には負担が大きいということで免除されています。

具体的には、判定期間(個人事業者でいえば2年前)の売上高が1,000万円以下の事業者は、税務職員のデータダウンロード要請に応じるのであれば、先ほどの「(3)検索要件の確保」は不要です。

今回の改正で、対象となる事業者を

判定期間における売上高が5,000万円以下

に拡大することになりました。

【ケース2】印刷した書面をきちんと提示等できる事業者

別のケースとして、電子取引データを印刷したものを税務調査などの際にきちんと提示または提出できるのであれば、検索要件は不要となります。

この取扱いは従来なかったものであり、さらに売上金額などによる制限もありませんので、検索要件を満たさなくてよい事業者の範囲が広がります。

ただし印刷書面については

「整然とした形式及び明瞭な状態で出力され、取引年月日その他の日付及び取引先ごとに整理されたものに限る」

とされている点に注意が必要です。

特に後半の「取引年月日その他の・・・」の部分についてどの程度の整理が求められるかは今後の情報を待つことになりますが、少なくとも請求書や領収書をグチャグチャに保存している状態では認めてもらえないでしょう。

あくまで私見ですが、例えば印刷した請求書や領収書に会計ソフトの仕訳番号を記入しておくなどして、少なくとも総勘定元帳や仕訳帳で取引を指定された際にすぐ提示できるレベルの整理が必要と思われます。

猶予措置の創設

先ほどの検索要件を不要とする対象者の拡大とは別に、電子取引データの保存に関して猶予措置が設けられます。

具体的には

A)電子取引を法律に従って保存できなかったことについて税務署長が「相当の理由」があると認める

B)税務調査の際などに電子取引のデータダウンロード要請に応じる

C)電子取引を印刷したものを提示・提出できるようにしておく(整然とした形式及び明瞭な状態で出力されたものに限ります)

B)税務調査の際などに電子取引のデータダウンロード要請に応じる

C)電子取引を印刷したものを提示・提出できるようにしておく(整然とした形式及び明瞭な状態で出力されたものに限ります)

という3つの条件を満たせば、法律が定める要件通りでなくても、その事業者の電子取引データの保存方法を認めるというものです。

この猶予措置(及び検索要件不要の対象者拡大)は令和6年1月1日以後の電子取引に適用されますので、現在の宥恕措置は令和5年12月31日に廃止されます。

A)について、現在の宥恕措置では、税務署長が「やむを得ない事情」があると認める必要があるのに対して、猶予措置においては「相当の理由」が必要です。

『「やむを得ない事情」と「相当の理由」って一体何が違うの?』という疑問が浮かぶと思いますが、現時点ではどのような理由が「相当の理由」に該当するのか明らかになっていません。

ただし、検索要件を不要とする対象者を拡大したことなどを踏まえると「やむを得ない事情」と同程度かそれよりも緩和されるのではないかと考えます。

C)について印刷書面は「整然とした形式及び明瞭な状態で出力」とありますが、電子帳簿保存法一問一答(電子取引関係、令和4年6月)の問56-4では宥恕措置に関連して

『「整然とした形式及び明瞭な状態」とは、書面により作成される場合に準じた規則性を有する形式で出力され、かつ、出力される文字を容易に識別することができる状態をいいます。』

としていますので、猶予措置についても考え方は同じでしょう。

検索要件不要の場合と異なり、

「取引年月日その他の日付及び取引先ごとに整理されたもの」

という点は求められていません。

ところでこの猶予措置については、大綱において「その保存要件にかかわらず」とされていますので、A)~C)以外の検索要件やタイムスタンプによる改ざん防止措置などは不要と考えられます。

ただし注意すべきは、前項の検索要件不要のケースも含めてデータのダウンロード要請に応じる必要があり、「データの保存」が必要になるという点です。

宥恕措置では紙保存「だけ」でよかったのですが、令和6年1月以降は必ずデータを保存しておく必要があります。

ここまでの内容を一覧にまとめましたので、どのケースを適用できるか判断する際の参考にしてください。

優良な電子帳簿の範囲の明確化

電子帳簿の保存について

●訂正・削除等の履歴を確認できるソフトを使用

●各帳簿間での記録事項の相互関連性確保

●検索機能の確保

などの「優良な電子帳簿」としての要件を満たした上で、税務署に申告期限までに届出を提出すると、優良な電子帳簿に記載された項目についての申告漏れがあった場合に過少申告加算税が軽減される措置があります。

「メリットがあるのなら対応しよう」と考えるかもしれませんが、「優良な電子帳簿」として認めてもらうためには、所得税法や法人税法などで保存が必要とされるすべての帳簿について要件を満たす必要がありました。

仕訳帳・総勘定元帳だけではなく、「現金出納帳」「固定資産台帳」「売掛帳」「買掛帳」「経費帳」その他諸々の帳簿についても「優良な電子帳簿」の要件を満たして保存しなければなりません。

どれかひとつでも対応できていないと「優良な電子帳簿」として認めてもらえない可能性があるため特に中小零細企業には対応が難しいものでした。

そこで今回の税制改正大綱では、「優良な電子帳簿」の範囲を明確化することとし、仕訳帳・総勘定元帳の他に8つの項目が示されました。

この改正は令和6年1月1日以後に申告期限が到来する事業年度から適用されます。

スキャナ保存制度の要件緩和

スキャナ保存制度については

1.スキャナでの読取り時に解像度・階調・大きさに関する情報の保存要件を廃止

2.記録事項の入力者等に関する情報の確認要件を廃止

3.相互関連性要件の対象となる書類を、契約書・領収書等の重要書類に限定

2.記録事項の入力者等に関する情報の確認要件を廃止

3.相互関連性要件の対象となる書類を、契約書・領収書等の重要書類に限定

という3つの改正が行われます。

1・2については、スキャナ保存に対応したソフトやサービスを利用されているのであれば、特に意識する必要はないでしょう。

3については、スキャンした書類と帳簿の関連をわかるようにしておく対象が狭まりますが、契約書や領収書などは引き続き対象となるため実務的には大きく変わらないと考えられます。

この改正は令和6年1月1日以後のスキャナ保存に適用されます。

執筆者情報

加藤博己税理士事務所 所長 加藤博己(税理士・ファイナンシャルプランナー)税理士でありながらその枠にとどまらず、中小企業や個人事業主の経理業務の効率化をわかりやすく指導する専門家。中小企業の経営者が経理業務に苦戦する姿を見て、今後の中小企業の発展にはIT面からのサポートも欠かせないと考え、クラウド会計の導入やITを活用した顧問先業務の効率化を推進中。

プロフィールを見る >

電子帳簿保存法 のテンプレート一覧へ

印刷された紙ではなく、PDFなど電子データとしてやり取りされるようになった取引関係書類などを、2022年1月に改正された電子帳簿保存法に則り電子保存・管理するための索引簿や事務処理規程、また、規程に基づき使用する申請書、報告書等のテンプレートです。

Excel(エクセル)形式やWord(ワード)形式のテンプレートは無料でダウンロードしていただけます。

[PR]

[PR]