令和5年度税制改正大綱の解説(インボイス編)

最終更新日:2023年11月30日

2022年12月に公表された令和5年度税制改正大綱のうちインボイス制度に関連する内容を解説します。

なお、税制改正大綱に基づく記事のため、最終的に変更が生じる可能性がありますのでその点ご留意ください。

なお、税制改正大綱に基づく記事のため、最終的に変更が生じる可能性がありますのでその点ご留意ください。

小規模事業者は売上消費税の2割納税でOK

対象者:インボイス制度により免税事業者から課税事業者となる事業者

適用期間:令和5年10月1日から令和8年9月30日までの日の属する課税期間

適用期間:令和5年10月1日から令和8年9月30日までの日の属する課税期間

制度の概要

フリーランスの方などがインボイス登録を検討する際に悩むことのひとつが

「消費税の納税による金銭的な負担が大きい」

という点ではないでしょうか。

こうした不安に対処するために、インボイス発行事業者への登録に伴い消費税の納税が必要となった場合には、売上に含まれる消費税額の2割を税務署に払えばいいという制度ができます(以下この特例を「2割特例」と呼びます)。

なお、売上に含まれる消費税の2割であり利益の2割ではありません。たとえ赤字であっても消費税の納税は生じますのでご注意ください。

2割特例はインボイス制度に関連しての特例のため、令和5年10月以降消費税の納税義務者になる方であっても、インボイス登録をしていないと適用できません。

また課税期間を短縮している場合なども適用できません。

適用できる期間について

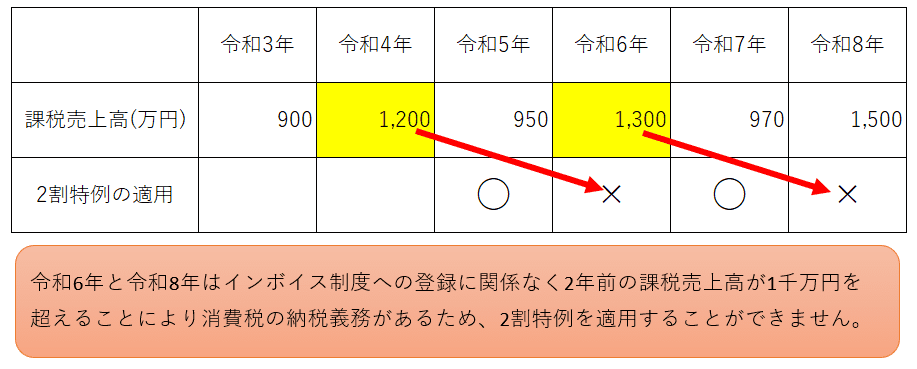

この特例は適用できる期間が限定されています。例えば、令和5年10月1日にインボイス登録に伴い課税事業者となる個人事業者であれば

●令和5年10月1日~12月31日

●令和6年

●令和7年

●令和8年

の申告において適用できます。

ただし、インボイス制度に関係なく課税事業者になる課税期間については適用できません。

仮に課税売上高(消費税対象の売上高)が以下のように推移している個人事業者がいるとします。

個人事業者の消費税の納税義務は、インボイス登録をしていない場合は2年前の課税売上高が1千万円を超えるかどうかにより決まります。

※他にも課税事業者になるケースはありますが今回は割愛します。

令和6年と令和8年については、それぞれ2年前の課税売上高が1千万円を超えていますので、インボイス登録の有無にかかわらず消費税の納税義務があるため2割特例を適用できません。

中にはこうした詳細を知らずに後から2割特例を適用できないことに気づく人が出てくる可能性があります。

こうした方への対応として、本来は事前に提出する必要がある簡易課税選択届出書につき、2割特例を適用した課税期間の翌課税期間中に提出すればよいとする特例が準備されます。

上記例でいえば、令和6年になってから2割特例を使えないことに気づき

「こんなことなら簡易課税の届出を出しておくべきだった」

となった場合に、令和6年12月31日までに届出書を提出すれば令和6年から簡易課税の適用を受けられます。

ただし令和6年の申告書を作るのは令和7年になってからです。その時点で気づいても遅いという点には注意が必要です。

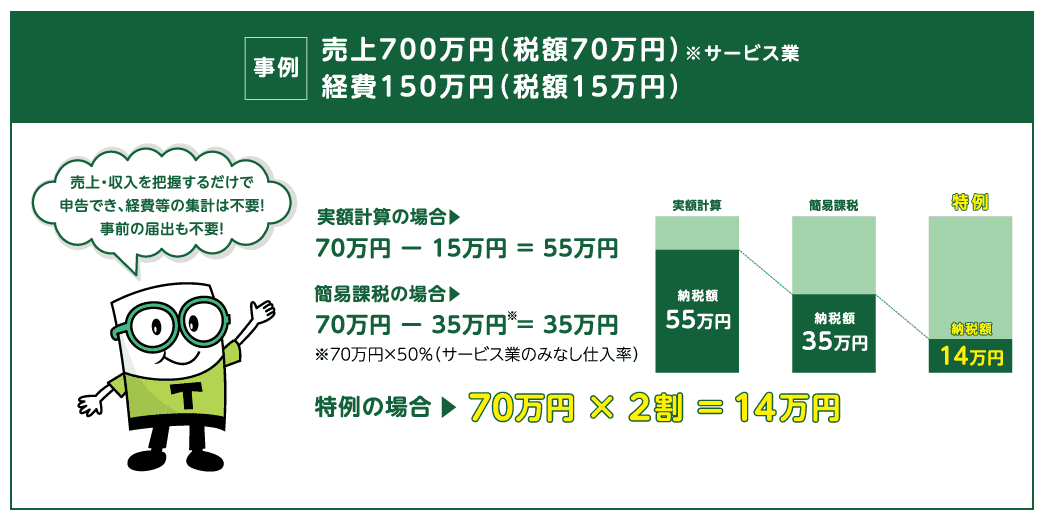

税額の計算方法

計算方法は簡易課税の第2種事業を適用した場合と同じになります。

※上図はインボイス制度の改正案に関する資料(財務省ホームページ)より抜粋

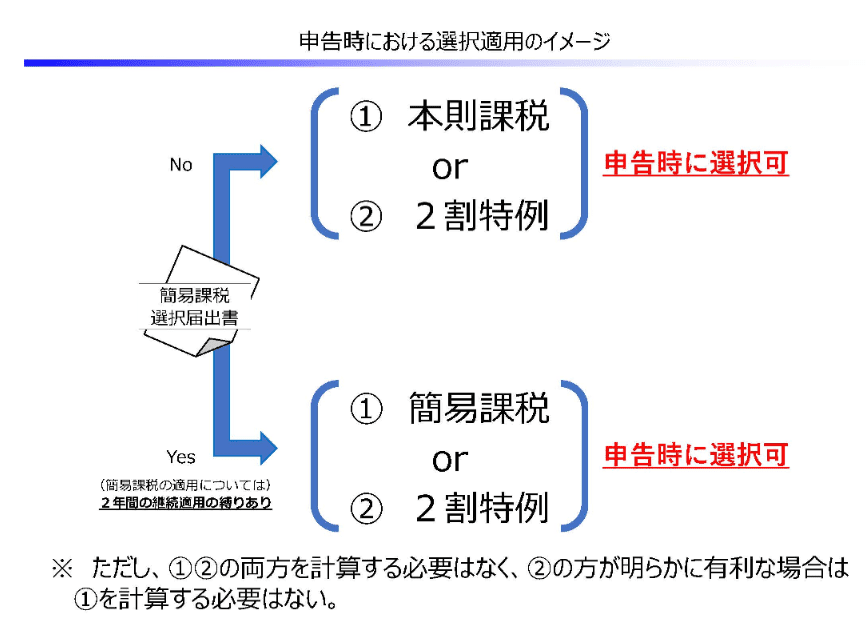

簡易課税制度を使って税額の計算をする場合には

●簡易課税選択届出書を事前に提出

●2年間継続して適用

●事業区分ごとに売上を集計(小売業でも固定資産の売却は第4種で集計など)

●2年間継続して適用

●事業区分ごとに売上を集計(小売業でも固定資産の売却は第4種で集計など)

といった点に注意が必要ですが、2割特例では

●事前の届出は不要で、確定申告書を提出する際に本則課税や簡易課税とどちらが有利か検討した上で選択可能

●2年間継続して適用する必要なし

●売上を事業内容ごとに集計する必要なし

●2年間継続して適用する必要なし

●売上を事業内容ごとに集計する必要なし

となっていてかなり簡素化されています。

※上図はインボイス制度の改正案に関する資料(財務省ホームページ)より抜粋

なお、インボイス登録をする事業者の中には、例えば個人事業者であれば課税事業者選択届出書とインボイス登録申請書を令和4年中に提出し、令和5年1月から課税事業者となっている方がいるかもしれません。この場合、2割特例は適用できません。

「2割特例が使えるのなら、課税事業者選択届出書を提出しなかったのに」という方のために、今からでも課税事業者選択をやめることができるようになる予定です(該当者が多くないと思われますので詳細は割愛します)。

一定規模以下の事業者は1万円未満のインボイス保存不要

対象者: 基準期間における課税売上高が1億円以下又は特定期間における課税売上高が5,000万円以下の事業者

適用期間:令和5年10月1日から令和11年9月30日までの国内における課税仕入れ

適用期間:令和5年10月1日から令和11年9月30日までの国内における課税仕入れ

支払った消費税を納税額計算時に控除できることを「仕入税額控除」といいますが、税込金額1万円未満の取引については取引先からインボイスをもらえなかったとしても、帳簿に必要事項を記入すれば仕入税額控除ができるようになる予定です。

対象者は、個人事業者のケースだと2年前の課税売上高が1億円以下の方が対象です。

中には「たまたま2年前に自社ビルの売却があり、課税売上高が1億円を超えてしまった」というケースもあるかもしれません。

こうした特殊事情への配慮として、前年の1-6月(個人事業者の場合)の課税売上高が5,000万円以下であればこの特例を適用できます。

対象期間が決まっていますので、令和11年10月以降は1万円未満の取引であっても仕入税額控除を受けるにはインボイスの保存が必要となります。

売手負担の振込手数料など少額の返還インボイスは発行不要

対象者:すべての事業者

適用期間:期間制限なし(恒久的な措置)

適用期間:期間制限なし(恒久的な措置)

取引をおこなう中で、売上先からの回収時に振込手数料を差し引いて振込みされるケースもあるでしょう。

この買手側が差し引いた振込手数料については、売手側が売上値引きとして処理する場合には返還インボイス(マイナスの請求書のようなもの)を発行しなければならないとされていました。

売手側としては振込手数料を差し引かれて回収金額が減っている上に、さらに返還インボイスを発行する手間までかかるということで実務上の対応が大変だと心配する声があがっていました。

こうした状況に対応するために1万円未満の値引き等については返還インボイスの発行を不要とする改正が行われます。

この改正については先ほどの2つの改正とは異なり、対象者や対象期間に制限はありません。

2023年4月以降の登録申請書には困難な事情の記載不要

令和5年10月1日から確実にインボイス発行事業者になりたい場合には、令和5年3月31日までに登録申請書を提出する必要がありました。

しかしながら今回の改正が法律として成立するのは令和5年3月頃の予定です。法律が成立していないのに、改正により影響を受ける方がインボイス登録の必要性を判断するのは難しいでしょう。

改正前は令和5年4月以降に登録申請書を提出する場合には「困難な事情」を記載する必要がありましたが、こうした状況を受けて「困難な事情」の記載がなくても構わないとされました。これは実質的に提出期限が令和5年9月まで延長されることを意味します。

ただし登録申請書の提出から実際の登録まではe-Taxによる提出で約3週間(令和5年1月12日公表資料による)かかるとされていますので、10月1日までに登録通知を受けたい場合には余裕を持って申請書を提出してください。

なお、免税事業者の方が令和5年10月2日以後の日付で登録を希望する場合には、登録申請書に登録希望日を記載する必要があります。

他にもインボイス登録申請書等の提出期限の見直しがされていますが、令和5年10月の制度開始後に影響があるものですから、現時点では特に気にしていただく必要はありません。

執筆者情報

加藤博己税理士事務所 所長 加藤博己(税理士・ファイナンシャルプランナー)税理士でありながらその枠にとどまらず、中小企業や個人事業主の経理業務の効率化をわかりやすく指導する専門家。中小企業の経営者が経理業務に苦戦する姿を見て、今後の中小企業の発展にはIT面からのサポートも欠かせないと考え、クラウド会計の導入やITを活用した顧問先業務の効率化を推進中。

プロフィールを見る >

インボイス のテンプレート一覧へ

インボイス制度に対応した請求書や領収書テンプレートのほか、取引先の登録番号を管理するシートや通知文等、Excel(エクセル)形式やWord(ワード)形式の様々なテンプレートが無料でダウンロードできます。

インボイス制度に関する解説記事と合わせてご利用ください。

[PR]

[PR]