免税事業者がインボイス対応を検討する際の注意点

最終更新日:2023年11月30日

インボイス制度に関してよく話題にのぼることのひとつが

「免税事業者が取引から排除されるのでは?」

という点です。

免税事業者によってはこのような状況になる可能性はゼロではなく、ご自身の状況をきちんと見極めた上でインボイス制度に対応する必要があります。

今回の記事では、免税事業者がインボイス制度への対応を検討する際に注意すべきポイントについて解説します。

「免税事業者が取引から排除されるのでは?」

という点です。

免税事業者によってはこのような状況になる可能性はゼロではなく、ご自身の状況をきちんと見極めた上でインボイス制度に対応する必要があります。

今回の記事では、免税事業者がインボイス制度への対応を検討する際に注意すべきポイントについて解説します。

※本記事は2022年11月9日に公開したものです。令和5年度税制改正による負担軽減措置については触れておりませんので、「免税事業者がインボイス登録を判断する際に注意すべきポイント」も合わせてお読みください。

最初に決めるべき最も大事なこと

インボイス制度が始まると、インボイスを発行することによって消費税の納税義務が生じます。

そのため、免税事業者が最初に決めなければならないのは「自分がインボイスを発行するか否か」です。

こうした決定をおこなうにあたっては、主要な取引先がインボイスを必要としているかについて配慮が必要となります。

取引先がインボイスを必要とするかは、その取引先の消費税の申告状況によります。具体的には次表のとおりです。

| 取引先の消費税申告状況 | 取引先はインボイスを必要するか |

|---|---|

| 消費者・免税事業者(消費税の申告不要) | いいえ |

| 事業者(消費税を簡易課税で計算) | いいえ |

| 事業者(消費税を原則課税で計算) | はい |

表中に出てくる「簡易課税」について説明します。

税務署に納税する消費税額は、お客さんから預かった消費税から自分が支払った消費税を差し引いて計算します。

これに対して簡易課税では、実際に払った消費税額ではなく、事業の種類ごとに定められた一定割合を預かった消費税から差し引くことができます。

差し引く消費税の集計にインボイスを使いませんので、インボイスが無くても困りません。

取引先が「簡易課税」を使っているかは、その取引先の消費税申告書をみないとわかりませんが、年商などから推測することは可能です。

簡易課税制度は2年前(法人は2期前)の消費税対象となる売上高が5,000万円以下でないと使えませんので、たとえば「年商○億円」と公表している事業者であれば簡易課税制度は使えないだろうと想定できます。

先ほどの表からわかるように、消費税を原則課税で計算している取引先は、免税事業者にもインボイスの発行を求めることが考えられます。

もし大口の取引先からインボイス発行の要請などを受けていない場合は、対応を検討するにあたりご自身で取引先に確認した方がよいケースもあるでしょう。

インボイス発行を決める前に検討すべきポイント

主要取引先からインボイスの発行を求められた場合、免税事業者は登録するかどうか決めなければなりません。

このときに大事なのは、ご自身の事業にどのような影響が出るかを見極めた上で判断をすることです。

例として、デザインなどのコンテンツを作成する個人事業者Aさんを取り上げます。

AさんはB社と請負契約を結んでコンテンツを作成・納品し、B社以外からの収入はありません。

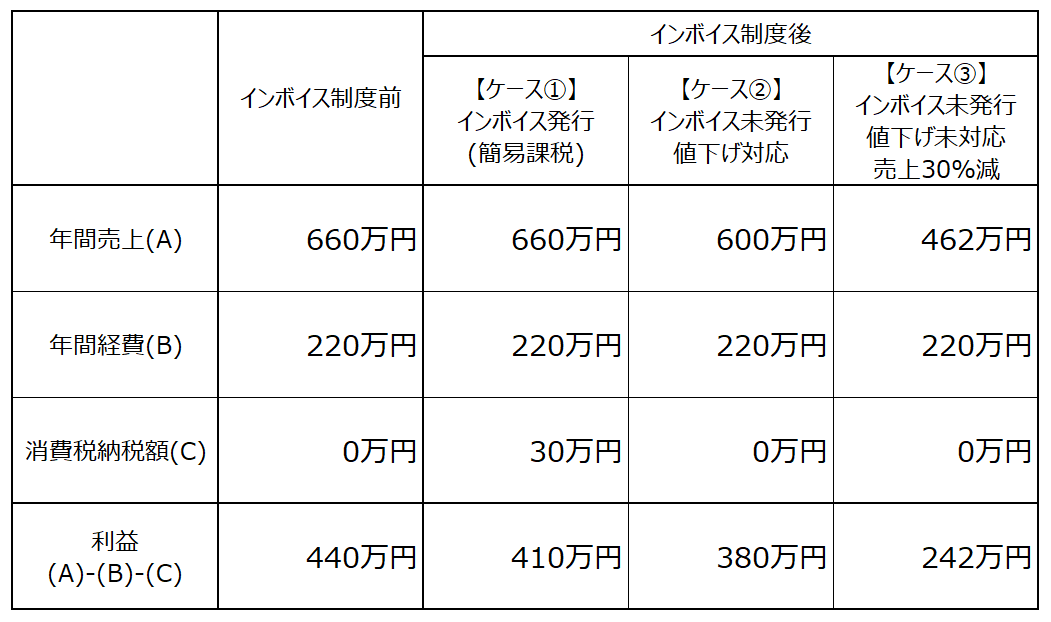

インボイス制度への対応によりAさんの利益がどのように変わるかを示したのが下記の表です。

※表中【ケース1】の消費税納税額は、簡易課税事業区分を第5種事業(運輸通信業、金融業および保険業、サービス業(飲食店業に該当するものを除く))とした場合を例に算出、60万円ー(60万円×50%)=30万円としています。

インボイス制度が始まる前のAさんの利益状況は

●年間売上:660万円(税込)

●年間経費:220万円(税込)

●利益:660万円-220万円=440万円

です。

【ケース1】のように取引先の要請に応じてインボイスを発行した場合、価格・契約は維持できることになるでしょう。

ただし、この場合には従来はなかった消費税の納税が生じますので、Aさんの利益は440万円から410万円へと減少します。

【ケース2】ではインボイス発行の要請には応じずに、代わりに取引先の消費税増加額に相当する値下げ(▲10%)を受け入れることを想定しています。

消費税の納税はありませんし、契約も維持できると思われますが、値下げ影響により利益は380万円まで減ってしまうのです。

※インボイス制度開始後6年間はインボイスがなくても一部消費税を控除できる経過措置があるため、いきなり10%下げる必要はないのですが簡略化のため経過措置は考慮していません。

【ケース3】は、インボイスの発行要請・値下げのどちらにも応じないというものです。

この場合はB社からの発注が減らされる可能性があります。

仮に発注が30%減らされると想定すると、利益は大きく減って242万円まで落ち込みます(発注量の減少に伴い経費も減るかもしれませんが、簡略化のため固定的な経費のみとします)。

どのケースであってもインボイス制度前よりも利益は減るものの、今回の事例ではインボイスを発行する【ケース1】が利益の減少幅は最も少ない結果となりました。

かなり簡略化したシミュレーションであり、実際には他にも考慮すべき条件がありますが、インボイスへの対応を決めるにあたりこうした事前検討をおこなうべきです。

何も検討せずに放置してしまうと、【ケース3】のような状況に陥る可能性があります。

まずはご自身の利益状況を確認して、インボイス制度によりどのような影響を受けるのか確認しましょう。

その上で減った分の利益について

●経費削減

●別の取引先を見つける

●値下げ幅を縮小できるよう交渉する

●単価をアップできる別のサービスを開発する

などのリカバリー策を検討することが必要です。

なお、きちんと検討をした上でインボイスを発行すると決めたら、2023年3月31日までに忘れずにインボイスの登録申請書を税務署に提出しましょう。

買手としての検討項目

インボイスを発行すると決めたら、次は買手としての対応を検討します。

インボイスを発行せずに免税事業者のまま事業を継続すると決めたのであれば、ここから後の検討は不要です。

インボイスを発行すると決めた免税事業者にとって最も重要なポイントは、簡易課税制度を適用するか決めることです。

先ほどの【ケース1】では簡易課税制度を適用する前提としています。

この場合、消費税額は 60万円ー(60万円×50%)=30万円 となります(Aさんの事業が第5種事業に該当するとして計算)。

ところが簡易課税制度を適用しない場合には、Aさんの年間経費がすべて消費税の対象だとしても消費税額は 60万円ー20万円=40万円 となり増えてしまうのです(この計算方法を簡易課税に対して原則課税といいます)。

なお、簡易課税の方が常に有利になるわけではありません。仕入が多い業種などでは原則課税の方が有利になることもあります。

しかしながら、原則課税には

●記帳が大変(仕入・経費のひとつずつに対して消費税の判断が必要)

●消費税の申告書を作るのが簡易課税よりも難しい

●インボイスを取引先からもらえないと支払った消費税を控除できない

といった大変さがあり、小規模な事業者であれば総合的に判断して簡易課税制度を選択した方がよいケースが多いでしょう。

簡易課税制度を選択しない場合には、自身の取引先からインボイスをもらえるか確認が必要となります。

なお、簡易課税制度を適用するには税務署に届出書を提出しなければなりません。

課税期間が始まるまでに提出する必要がありますが、インボイス制度開始後は例外もあり、簡易課税制度の選択や届出書の提出にあたっては専門家に相談されることをお勧めします。

正解は事業者ごとに異なります

インボイス制度への対応に関しては、絶対的に正しい答えはありません。

免税事業者のみなさまが置かれている状況により対応は異なりますが、最初にインボイスを発行するか決めることは避けられません。

何もせずに放置してしまうと想定外の状況に陥る可能性がありますので、まずはご自身の事業および主要な取引先の状況を確認することから始めましょう。

執筆者情報

加藤博己税理士事務所 所長 加藤博己(税理士・ファイナンシャルプランナー)税理士でありながらその枠にとどまらず、中小企業や個人事業主の経理業務の効率化をわかりやすく指導する専門家。中小企業の経営者が経理業務に苦戦する姿を見て、今後の中小企業の発展にはIT面からのサポートも欠かせないと考え、クラウド会計の導入やITを活用した顧問先業務の効率化を推進中。

プロフィールを見る >

インボイス のテンプレート一覧へ

インボイス制度に対応した請求書や領収書テンプレートのほか、取引先の登録番号を管理するシートや通知文等、Excel(エクセル)形式やWord(ワード)形式の様々なテンプレートが無料でダウンロードできます。

インボイス制度に関する解説記事と合わせてご利用ください。

[PR]

[PR]