2割特例を利用して消費税申告書を作成する際の注意点

最終更新日:2024年02月19日

インボイス制度に登録したことにより消費税の納税義務者となった個人事業者の方にとっては、初めて消費税申告書を作成する時期となりました。

多くの方は2割特例を適用して申告すると納税額が少なくて済むケースが多いと思われます。本記事ではインボイス制度への登録に伴い初めて消費税の納税義務者となった個人事業者が、2割特例を適用して消費税申告書を作成する際に注意すべきポイントを解説します。

多くの方は2割特例を適用して申告すると納税額が少なくて済むケースが多いと思われます。本記事ではインボイス制度への登録に伴い初めて消費税の納税義務者となった個人事業者が、2割特例を適用して消費税申告書を作成する際に注意すべきポイントを解説します。

【目次】

- インボイス制度の「2割特例」とは

- 消費税申告書は手書きでも作成できる?

- 国税庁「確定申告書等作成コーナー」を利用する際の注意点

- 注意点(1):「基準期間の課税売上高」は2年前の売上高

- 注意点(2):2023年の売上は10-12月分だけ入力

- 注意点(3):有利な計算方法を選択する方は要注意

インボイス制度の「2割特例」とは

税務署に納税する消費税額を計算するための方法として、次の2つの方法があります。

- 本則課税

- 簡易課税

参考記事:インボイスを正しく理解するための簡易課税制度入門

インボイス制度に登録したことにより初めて消費税の納税義務者となった事業者にとっては、消費税の申告に不慣れなこともありこうした計算を行うのは難しいのではないかとされていました。

こうした事務負担に配慮して令和5年度税制改正において創設されたのが「2割特例」です。

この特例では売上に含まれる消費税の2割を納税すればよく、売上さえきちんと集計できれば消費税の申告ができるとされています。

なお、2割特例については誰でも使えるわけではなく、免税事業者からインボイス発行事業者になった事業者で2年前(基準期間)の課税売上高が1000万円以下などの要件を満たす必要があります。

令和5年(2023年)の消費税申告について2割特例を適用できるか知りたい個人事業者は、国税庁が公表している

インボイス発行事業者の「2割特例」適用可否フローチャート

を参考に事前に確認しておきましょう。

消費税申告書は手書きでも作成できる?

ここまで2割特例の概要について説明しましたが、消費税の申告書を作る際の計算手順は、実は

売上に含まれる消費税額×20%

ではありません。

消費税には国と地方それぞれの消費税が含まれていて、申告書においてはこれらを分けて計算することになっているため、消費税の申告書を手書きで作成するのは意外と簡単ではありません。

「それでもソフトを使わず手書きで作成したい!」という方は、国税庁が提供している次のサイトを参考にしてください。

国税庁:インボイス制度に対応した設例別の消費税申告書の計算・記載方法

国税庁:インボイス制度に対応した設例別の消費税申告書の計算・記載方法 より抜粋

このサイトの左側の該当する番号をクリックすると、申告書の作成方法が表示されます。

- 個人事業者

- 2割特例を適用する

とはいえ恐らく99%の方はこの解説の最初の数ページを読んで断念されるのではないでしょうか。

国税庁:インボイス制度に対応した設例別の消費税申告書の計算・記載方法 より抜粋

もちろん手書きであっても申告書を作成できますが、作ったことがない方にとってはかなり大変な作業となります。手書きでの作成は無理ではありませんがお勧めはしません。

国税庁「確定申告書等作成コーナー」を利用する際の注意点

ご自身で消費税の申告書を作成したいという方には国税庁が提供している

確定申告書等作成コーナー

をお勧めしています。

ここではこのサービスを使って消費税の申告書を作成する際の主な入力画面を確認しつつ、注意すべき点について解説します(すべての入力手順を解説するものではありませんので、その点ご了承ください)。

もしかすると

「この方法だと電子申告しかできないんじゃないの?」

と思われる方がいるかもしれませんが、その点については問題ありません。

次図の画面において作成開始時に「印刷して提出」を選ぶことで、書面での申告書作成も可能です。

今回は例として、次の事業者を想定して進めます。

- インボイス登録に伴い2023年10月から初めて消費税の納税義務者となった事業者

- 製造業(所得区分:事業所得)

- 簡易課税の届出を提出済み(事業区分:第3種事業)

- 経理方法:税込経理

- 2021年の消費税の対象となる年間売上高:500万円

- 2023年の年間売上高:620万円

◇ 10-12月:220万円(税込、すべて10%税率)

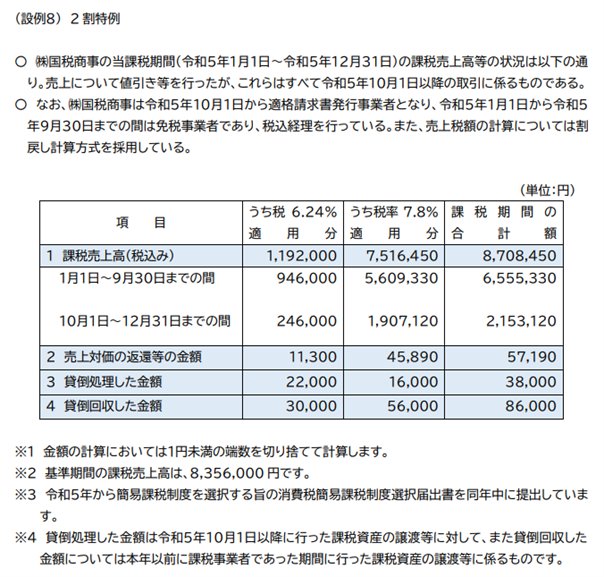

なお手書きの申告書作成を解説した際の(設例8)において

3 貸倒処理した金額

4 貸倒回収した金額

という項目がありますが、過去に消費税の納税義務者となったことがない事業者には関係ありません。

「2 売上対価の返還等の金額」についても、返品や値引きをした際に売上時と同じ消費税区分(売上のマイナス)で処理している場合には発生しません。

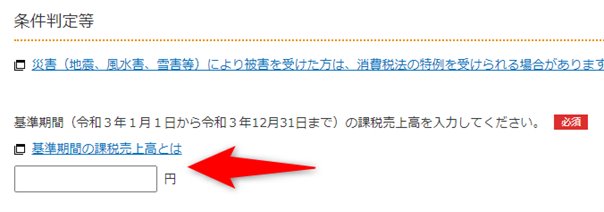

注意点(1):「基準期間の課税売上高」は2年前の売上高

最初につまずく可能性があるのは「基準期間の課税売上高」です。この欄には2年前の消費税の対象となる売上を入力してください。

2年前の売上が1,000万円を超える場合は2割特例を適用できません。ここで1,000万円を超える金額を入力すると、この後2割特例に関する項目は表示されませんのでご注意ください。

また2年前は免税事業者でしたので

500万円÷1.1=4,545,454円

といった税抜に換算する計算は必要ありません。500万円をそのまま該当欄に入力してください。

今回のケースでは次のように各項目を入力・選択することになります。

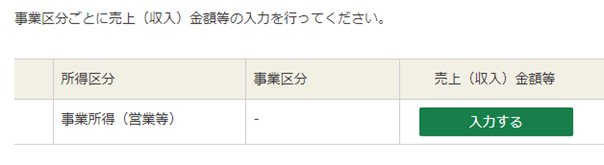

注意点(2):2023年の売上は10-12月分だけ入力

先ほどの画面を進んで必要な項目を入力すると、次の「売上(収入)金額等」を入力する画面が表示されます。

「入力する」をクリックした後の画面では、2023年10-12月の売上を入力してください。

年間売上である620万円を入力すると、本来の正しい消費税額よりも大きい金額を誤って申告することになってしまいます。

次図のように「売上(収入)金額(雑収入を含む)」に220万円を入力し、「うち税率6.24%(軽減税率)適用分」に0円を入力して先に進みましょう。

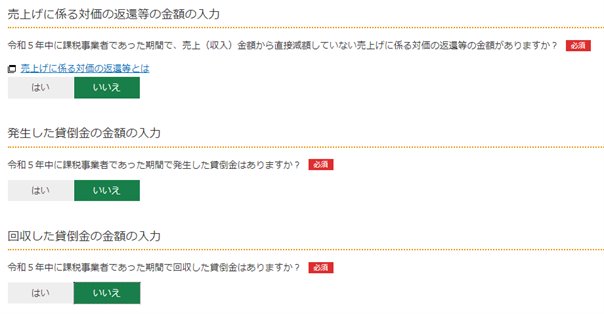

なお、同じ画面の下部に表示される選択欄は、(設例8)の2・3・4に対応するものです。

今回は該当しませんのですべて「いいえ」を選んで次へ進むと、次図のように今回の申告で納税が必要となる消費税額が表示されます。

注意点(3):有利な計算方法を選択する方は要注意

確定申告書等作成コーナーを利用する方に向けた注意点となりますが、注意点(1)における条件判定等の画面で

「2割特例(略)を適用しますか?」

の質問に対して「いいえ」を選ぶと、本則課税・簡易課税と2割特例のどちらが有利か計算することが可能となります。

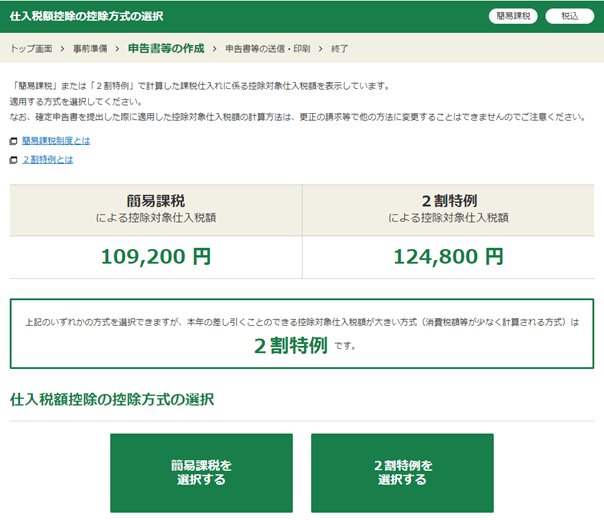

今回の事例に基づいて入力を進めると次図のように2割特例と簡易課税のどちらを選ぶか選択する画面が表示されます。

数字が少ない方が有利と考えて

「簡易課税を選択する」

を選ぶと納税額は60,000円となり、2割特例を選んだときの40,000円よりも多くなってしまいます。

上記画面で表示されている金額は売上に含まれる消費税から「差引くことができる金額」です。つまりたくさん引ける方が最終的な税金の額は少なくなるということです。

数字の下に「(消費税額等が少なく計算される方式)は2割特例です」と表示されていますが見落とす可能性も十分にあります。不慣れな方にとっては誤解を招く可能性のある画面となっていますのでご注意ください。

もしこの点を間違って申告書を提出して申告期限を過ぎてしまうと、あとから修正することはできませんので、ここでの選択は慎重に行ってください。

国税庁の確定申告書等作成コーナーを使ってご自身で申告書を作成することは十分可能ですが、もし不安な点がある場合はお近くの専門家に相談されることをお勧めします。

※記事執筆時点での確定申告書等作成コーナーの仕様に基づいた内容となっているため、今後画面に変更が生じる可能性があります。

執筆者情報

加藤博己税理士事務所 所長 加藤博己(税理士・ファイナンシャルプランナー)税理士でありながらその枠にとどまらず、中小企業や個人事業主の経理業務の効率化をわかりやすく指導する専門家。中小企業の経営者が経理業務に苦戦する姿を見て、今後の中小企業の発展にはIT面からのサポートも欠かせないと考え、クラウド会計の導入やITを活用した顧問先業務の効率化を推進中。

プロフィールを見る >

インボイス のテンプレート一覧へ

インボイス制度に対応した請求書や領収書テンプレートのほか、取引先の登録番号を管理するシートや通知文等、Excel(エクセル)形式やWord(ワード)形式の様々なテンプレートが無料でダウンロードできます。

インボイス制度に関する解説記事と合わせてご利用ください。

[PR]

[PR]