無料で6,000以上の

テンプレートをDLするなら!

>会員の方はこちらからログイン

請求書とは?

請求書とは、簡単に言えば、自らが提供した商品やサービスの代金を顧客に対して請求するために、顧客に交付する書類です。いくら商品やサービスを提供しても、通常は請求書を発行しなければ顧客は代金を払ってくれません。

経営を続けていくには、しっかりした商品やサービスの提供とともに代金を回収していくことが重要です。その意味で請求書は経営上、非常に重要な書類といえます。ただし、お金を支払ってもらうからには、その記載内容にも細心の注意を払う必要があります。

請求書と見積書・納品書・領収書との違い

請求書と同じようにビジネス上登場する文書に見積書・納品書・領収書がありますが、それぞれに役割や違いがあります。

●見積書

商品やサービスの内容や金額を記載し、買い手が発注するかどうかの意思決定をするために売り手が作成して買い手に交付する文書です。

●納品書

商品やサービスの提供が完了したことを相手方に知らせるための文書です。商品やサービスの提供に合わせて作成される文書です。

●領収書

商品やサービスの代金の支払いを受けたあとに、支払を受けたことを証明するために売り手が作成して買い手に交付する文書です。

【ケース別】請求書の書き方・必要なもの

請求書の書き方やフォーマットは事業者それぞれですが、請求書の作成方法によって必要なものが異なります。請求書を電子的に発行する場合と、紙で発行する場合のそれぞれの違いを確認しましょう。

電子的に発行する場合

請求書を電子データで発行する場合には、販売管理、また請求書発行ソフトから出力したり、ExcelやWordなどのソフトで作成したりすることが一般的です。また、顧客に交付する方法としては、メールやチャットなどで添付したり、Web上で受け渡しをすることがあります。なお、ExcelやWordなどを使用する際には、インターネット上で配布されているテンプレートを使用するケースが多いです。

また、メールやチャット本文そのものに請求内容を記入する方法もあります。

上記以外にも、請求書作成のためのサービスを使う方法もあります。多くのケースでは1枚当たりいくらといった形で費用がかかりますが、レイアウトを気にしなくてよかったり、計算ミスがなくなったりといったメリットがあります。

Excel(エクセル)形式で使える請求書テンプレート。都度請求書、合計請求書、源泉徴収税額欄があるものなど各種そろっていますので、使いやすいものをお選びください。適格請求書、適格返還請求書などインボイス制度に対応したテンプレートも多数ご用意しています。

テンプレートは、消費税の扱い(外税・内税)や消費税率、端数処理方法が選択できます(一部を除く)。

また、文字が大きいもの、カラー版など見やすさにもこだわって設計しました。

すべて無料でダウンロードしてご利用いただけます。

紙で発行する場合

請求書を紙で発行する場合には、ExcelやWordなどのソフトで作成したものを印刷する、あるいは販売管理・請求書発行ソフトから印刷する方法が一般的です。また、パソコンが使えない場合やプリンターを持っていない場合には手書きの請求書を作成するケースもあります。

請求書を紙で発行する場合の顧客への渡し方については、顧客に会ったときに直接渡す方法と郵送で渡す方法があります。請求書は信書ですから、送付する場合は普通郵便で発送するケースが多いでしょう。

事前に確認しておくべきことは?

請求書作成にあたって、契約書などで決まっていること、例えば支払サイトや金額などについて毎回確認する必要はありません。ただし、事前に確認しておいた方がよい事項として以下のような点があります。

1)請求書宛名の部署名や担当者名

2)郵送で送る場合の郵送先の住所や宛名

3)いつまでに先方に届けばよいのか

請求書作成時に必ず記載すべき項目と記載例

請求書を作成する場合、必ず記載しておく事項があります。請求書は相手にお金を支払ってもらうための重要な書類です。そのため、作成の際には内容をしっかりと確認し、必要情報を網羅するようにしましょう。

請求書作成者の氏名もしくは名称

まず請求書作成者、つまり自らの氏名(個人の場合)や名称(法人の場合)は必須です。もし記載がなければ相手は誰から請求されたものか判断できません。

また、付随的な情報として、住所や電話番号、メールアドレスなどを記載することもあります。相手が請求書の内容確認のために連絡できるように、電話番号やメールアドレスを書いておくと親切です。

記載例 株式会社◯◯ ◯◯部

請求書を受け取る業者の氏名または名称

請求書を受け取る側、つまり請求書の内容に従って支払う相手先の氏名または名称も必須の記載事項です。相手が法人の場合は、法人名はもちろんですが、大会社などではさらに部署名や担当者名を記載することもあります。相手方から特にリクエストがなければ法人名だけを記載しておけばよいでしょう。

また、個人事業主で屋号がついているようなケースでは、相手先の氏名に屋号をつけることも問題ありません。

記載例 株式会社◯◯ 御中

取引年月日

取引年月日の記載も必須です。商品があれば納品した日、サービスであれば完了日を記載します。

請求書を発行する日付とは必ずしも一致しませんが、取引年月日は請求書発行日よりも重要な情報です。なぜなら、その日を以て売上や費用に計上する日付が決まるためです。

特にインボイス制度のもとでは取引年月日は必須の記載事項となっています。取引年月日については必ず記載するようにしましょう。

記載例 2024年1月31日

取引内容

取引内容とは、商品の具体的な品目や提供したサービスの内容です。可能な限り詳しく書くことが望ましいです。

商品であれば具体的に書くことはそれほど難しくありませんが、例えば業務委託については、単に「業務委託費」などと記載するのではなく、例えば「ホームページ保守」などのように具体的な内容を記載することが望ましいです。

具体的に記載することで経理処理の際にも相手の担当が判断しやすくなります。

記載例 ◯◯連載ページ ◯◯原稿料

取引金額

取引金額は、支払ってもらうべき金額です。

数種類のものを納品した場合は、それぞれの商品やサービスごとに金額を記載します。

そのうえで税率ごとに合計した金額(インボイスの場合は税率ごとの消費税額も)を記載し、最後に最終的な税込合計額、つまり相手が支払うべき金額を分かりやすく記載します。

最終的な支払額がどの金額なのかひと目でわかるようにフォントの大きさを変えるなどして工夫するとよいでしょう。

記載例 請求金額 50,000円

請求書作成時に記載が推奨される項目と記載例

請求書を作成する場合、必ず記載しておく事項と、記載が推奨される項目があります。記載が推奨される項目についてそれぞれ解説します。

支払期限

支払期限は可能な限り請求書に記載すべきです。契約書などで決まっていればその内容に従って支払期限を記載すればよいでしょう。あらかじめ決められていなければ、商慣習や相手方との協議で決めることになります。

いつ代金が振り込まれるかということは、経営において非常に重要な情報です。資金繰りをしっかりと行うためにもいつ振り込まれるのかは明確にしておく必要があります。そのためにも支払期限は経営的な視点からは必須の記載事項といってもよいでしょう。

記載例 お支払期限:2024年2月29日

振込先

振込先についても当然記載しておく必要があります。振込先の記載がなければ、請求書を受領した相手もどの口座に振り込めばよいのかわからなくなってしまいます。

記載する際には、口座情報に漏れがないよう、気をつけておく必要があります。銀行名・支店名・口座種別・口座番号・口座名義が記載されているかどうか、しっかりと確認しておきましょう。

記載例 ◯◯銀行 ◯◯支店 普通口座 ◯◯◯◯ 口座名義 ◯◯◯◯

書類名

書類名とはズバリ「請求書」です。受領した相手方が一目で請求書であるとわかるように「請求書」と記載しておきます。書類の最上部中央に記載するのがマナーです。

また、請求書と納品書を兼ねるような書類であれば「請求書兼納品書」のように記載することもあります。

記載例 請求書

請求書番号

請求書番号も、請求書に記載しておいた方がよい事項の一つです。請求書番号は、請求書を受領した相手方からすれば特に必要な情報ではありません。

ただ、自社にとっては請求書番号を付番することで請求書発行枚数を管理することができるほか、もし請求書を受け取った側から問い合わせがあったときに請求書番号を確認することで、内容を照らし合わせやすくなります。こうした目的のために請求書番号は体系立てて振っていく必要があります。

記載例 請求書番号:00015

振込手数料を支払う側

振込手数料については一般的には支払う側が負担します。しかし、業界慣習などで振り込みを受ける側、つまり請求側が負担することもあります。

この場合、代金は振込手数料を引いて振り込まれることになります。振込手数料を先方負担にする場合は、請求書に振込手数料を負担してもらう旨を記載しておくとよいでしょう。

記載例 振込手数料は御社でのご負担にてお願いいたします。

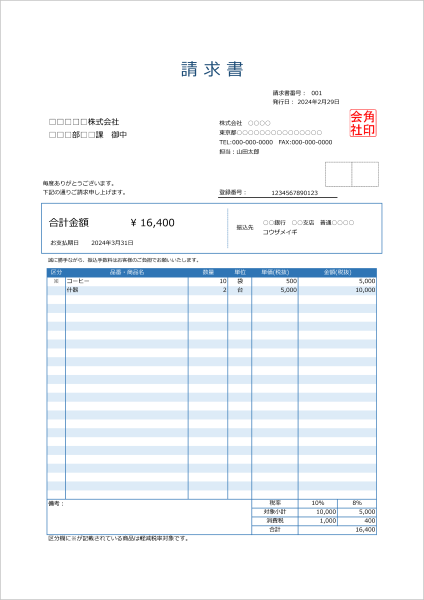

インボイス制度導入で必要になった項目と記載例

インボイス制度の導入によって、導入前の請求書に比べて記載事項が増えたほか、請求書作成のためのルールも厳格に定められました。適格請求書を発行する場合には、決められたルールに従って作成する必要があります。

これまでの請求書との違い

インボイス制度の導入によって、適格請求書を発行する場合には、法律に従った様式での請求書発行が必要となりました。

まず記載が必要になったのは適格請求書発行事業者としての登録番号です。しかし、このほかにも税率ごとの税込対価または税抜対価や、税率ごとの消費税の合計額などの記載が必要となりました。

単に登録番号を追記しておけばよいというわけではなく、適格請求書を発行する場合には法律の要件をよく確認した上で、要件を満たす請求書を作成する必要があります。

登録番号

インボイス制度の導入によって新たに記載が必要になった項目として、もっとも重要なのが登録番号です。法人であれば「T+法人番号」、個人であれば「T+13桁の番号」が振られます。

適格請求書発行事業者の登録をした事業者については、適格請求書(インボイス)を発行することができます。発行された請求書がインボイスかどうか判別する情報になりますので、請求書作成者情報のそばに登録番号を記載しておきましょう。

税率ごとに区分して合計した税抜または税込対価の額および適用税率

インボイス制度では税率ごと、つまり原則の10%と、軽減税率の8%ごとに区分して、税抜または税込対価の額をそれぞれ記載する必要があります。

ただし、食料品などのように軽減税率の対象となる商品を取り扱わない場合には10%の記載のみで問題なく、軽減税率8%の対象が0円である旨まで記載する必要はありません。

自社が取り扱う商品やサービスに応じて税率ごとの区分記載が必要な場合には区分記載するようにしましょう。

税率ごとに区分した消費税額等

インボイス制度では、税率ごとの消費税額も記載する必要があります。インボイス制度の趣旨である正確な消費税計算を実現するためです。

ただし、食料品などのように軽減税率の対象となる商品を取り扱わない場合には10%に対応する消費税額の記載のみで問題なく、軽減税率8%の対象となる消費税額が0円である旨まで記載する必要はありません。

請求書のテンプレート

インボイス制度によって要求される内容を満たす請求書の発行は重要である反面、制度を熟知していない事業者にとっては難解です。そのため、テンプレートを利用するのが手っ取り早くおすすめです。

インボイス制度対応の請求書テンプレート

請求書のテンプレート紹介

通常の請求書テンプレート

請求書のテンプレート紹介

請求書を作成するうえで注意すべきポイント

請求書を作成する際には、いくつか注意すべきポイントがあります。特にインボイス制度の導入によって、よりいっそう記載内容が厳格に定められました。様式を満たさない請求書を相手方に交付することのないようにポイントを押さえましょう。

金額の書き方

税込や税抜の合計額を税率ごとに記載することや、税区分ごとの消費税の合計額を記載するといったインボイス制度のルールは上記で説明した通りですが、そのほかにも一般的な請求書作成のマナーがあります。

まずは、請求書上の金額の書き方については以下のようなマナーがあります。

・通貨単位を記載する

請求書に金額を記載する際には、金額であることがわかるように、金額の最初に「\」をつけるか最後に「円」をつけます。また海外の事業者が相手の場合は文字化けを防ぐために上記の代わりに「JPY」という日本円を表すアルファベットを記載します。

・3桁ごとにカンマで区切る

これは金額に限らずですが、ビジネス上やり取りする文書には、数字は3桁ごとにカンマで区切ります。

・最終的な請求金額は目立つように記載する

相手方が支払うべき金額は、フォントの大きさを変えるなどしてわかりやすくするようにします。例えば誤って税抜き部分を振り込むといったことが起こってしまうと、その修正に余計な手間や時間を取られてしまいます。

日付の決め方

請求書に記載する日付には取引日、請求書発行日、支払期日の3種類があります。それぞれ以下のポイントを確認のうえ、日付を記載しましょう。

・取引日

これはインボイス制度でも記載が必須である項目であり、経理上はもっとも重要な日付です。商品であれば納品日、サービスであれば業務完了日などを記載します。経理上の売上や経費の計上日の基準にもなりますので、実態に応じて取引日を記載する必要があります。

・請求書発行日

請求書発行日はその名の通り、請求書を発行した日です。実際の日付を記載するほか、契約書などで決まっていれば毎月末日を記載するなどします。相手方の振り込み作業などもあるため、請求が確定すればすみやかに請求書を発行することが重要です。

・支払期日

支払期日は請求額の振込期限です。たとえば「月末締め翌月末払い」という場合は翌月末日を記載するなど、契約内容に従って記載します。

請求書の送り方は?

請求書の送付方法については、紙で送る方法とメール添付などで電子的に送付する方法があります。契約で決まっているほか、相手から都度指定がある場合もあります。それぞれどのような点に気をつけておけばよいか確認しましょう。

紙を送付する場合

請求書を紙で郵送する場合は、普通郵便で郵送することが一般的です。

急ぎの場合は速達で送ったり、確実に届いたことを確認するために書留などの方法で送ったりすることもできますが、振り込みを促すようなイメージを与えるためか、普通郵便が用いられることが多いです。なお請求書は信書に該当しますので、紙の場合は郵便以外の方法で送ることはできません。

ちなみに紙で郵送する場合は、請求書に角印などで押印するのが一般的です。押印がないと請求書が有効にならないというわけではありませんが、会社の正式文書であることを示すために押印が用いられます。

紙で郵送する場合でも、請求書のデータやコピーは相手からの問い合わせに備えたり、自社の経理処理をしたりするために必ず保管するようにしましょう。

電子的に送付する場合

請求書を電子データで送る方法には、メール添付やチャットでの添付があります。またシステムが整備されていればダウンロードする形での請求書の提供もできます。そのほかに、メール本文やチャットの本文そのものが請求書になることもあります。

いずれの場合でも、返信を受け取るなどして相手に届いたことがわかるようにすることが実務上重要です。

また、電子形式で請求書を渡す場合に注意しておくべきポイントは、電子帳簿保存法との関係です。電子帳簿保存法では、電子データで渡した請求書については、電子データでの保管が義務付けられています。

請求書を電子データの形で交付する場合には、自社内でフォルダを整備するなどして電子帳簿保存法の要件を満たす保存方法を実施しましょう。

まとめ

請求書はお金のやり取りをするための重要書類です。内容に間違いがあれば会社の信用問題にも関わります。請求書を発行するときは、請求の金額や項目に間違いがないかしっかりと確認してから相手に渡すようにしましょう。

執筆者情報

司法書士事務所V-Spirits 代表 渋田貴正(税理士・司法書士・社会保険労務士)法書士事務所V-Spirits代表、税理士法人V-Spirits社員税理士。

税理士法人V-Spiritsでは、開業時の融資サポートや事業計画の策定支援、会社設立支援、開業後の税務顧問など起業家のためのワンストップサービスを行っている。

プロフィールを見る >

関連記事

インボイス制度に対応した、Excel(エクセル)形式の請求書テンプレートです。

ヘッダには適格請求書発行事業者登録番号記入欄、取引明細ごとに税率区分欄、そして税率区分別小計・消費税額欄を設けています。

外税/内税、消費税計算の端数処理などを設定できるテンプレートや、英語版テンプレートもご用意しています。無料でダウンロードしていただけます。

Excel(エクセル)形式で使える請求書テンプレート。都度請求書、合計請求書、源泉徴収税額欄があるものなど各種そろっていますので、使いやすいものをお選びください。適格請求書、適格返還請求書などインボイス制度に対応したテンプレートも多数ご用意しています。

テンプレートは、消費税の扱い(外税・内税)や消費税率、端数処理方法が選択できます(一部を除く)。

また、文字が大きいもの、カラー版など見やすさにもこだわって設計しました。

すべて無料でダウンロードしてご利用いただけます。