個人事業主の請求書の書き方ガイド-記載項目や作成時の注意点を解説

最終更新日:2024年08月21日

ビジネス、特にBtoBの仕事を行う上で欠かせないのが請求書の発行です。請求書は取引先に対して商品やサービスの代金の支払いを請求するための書類であり、見積書などと同様にビジネスにおける重要書類です。取引先への債権を管理する上でも重要です。

また、相手から見ればその内容に基づいて代金を支払うわけなので、請求書は一定のルールに従って記載する必要があります。さらに、インボイス制度の導入で請求書に記載すべき内容についても細かい規定が設けられました。この記事ではそんな請求書について、記載すべき内容や記載方法について細かく解説します。

また、相手から見ればその内容に基づいて代金を支払うわけなので、請求書は一定のルールに従って記載する必要があります。さらに、インボイス制度の導入で請求書に記載すべき内容についても細かい規定が設けられました。この記事ではそんな請求書について、記載すべき内容や記載方法について細かく解説します。

【目次】

- 個人事業主の請求書の書き方とは?

- 発行日

- 発行者の氏名

- 請求先の名称

- 取引内容

- 振込先

- 支払期日

- 項目ごとの請求額

- 消費税額

- 合計請求額

- 適格請求書発行事業者登録番号(インボイス番号)

- 請求書テンプレートの利用

- 個人事業主における請求書の書き方の注意点

- 正確な情報の記載

- 金額の記載方法

- 源泉徴収税額の記載の必要性

- 請求書の発行・送付方法

- 消費税の記載方法

- 【個人事業主】インボイス制度に適用した請求書の書き方

- まとめ

個人事業主の請求書の書き方とは?

個人事業主が発行する請求書にはいくつかのビジネス上のマナーや税法などに定められたルールがあります。支払う側にとってわかりやすい請求書の発行を行うことで、取引を円滑に進めることができます。

なお、受注前に見積書を発行し取引先が合意して注文が確定した場合は、その後変更がない限り、品名・数量・金額は見積書と同じ内容を記載します。

発行日

請求書の発行日を記載します。これにより、請求書の発行日から何日以内といった形で支払期日が決まっている場合の基準にもなります。

なお、実際に商品やサービスを納品した日や業務の対象月が発行日と一致しない場合には、別途納品日や対象期間も記載しておきましょう。

発行者の氏名

個人事業主の場合、発行者として個人名を記載します。別途屋号がある場合には、屋号も記載して問題ありません。また、請求書に関する問い合わせ先として、電話番号やメールアドレスなどの連絡先を記載しておきましょう。住所も合わせて記載しておけば支払者が支払調書を発行する際にスムーズです。

請求先の名称

請求書を受け取る相手の会社名(相手が個人の場合は氏名)を記載します。株式会社を(株)とするなど省略せずに正式な名称で記載しましょう。請求先の部署や担当者の指定があれば、その通りに記載します。

取引内容

どのような取引に対する請求なのかということを詳細に記載します。

納品日などは取引内容に含めて記載することもあります。たとえば、単に「業務委託費」などではなく、どのような業務の委託費なのかということも具体的に記載しましょう。

振込先

銀行名、支店名、口座種別、口座番号、口座名義など、振込先の詳細を記載します。振込先のフリガナなども正確に記入しましょう。銀行名や支店名については、わかれば金融機関コードや支店コードを記載しておくと親切です。

支払期日

支払期日は契約書などで決まっていることもあれば、支払者からの指定がある場合もあります。いずれの場合もあらかじめ取り決めた支払期日を明確に記載しておくことで、もし入金が確認できない場合に問い合わせしやすくなります。

項目ごとの請求額

請求額については、請求項目が複数ある場合は項目ごとに金額を記載します。取引内容に応じて金額が変わる場合には、取引内容ごとに金額を記載します。

なお、インボイスの登録をしている場合、「消費税額等の端数処理は、適格請求書単位で、税率ごとに1回」とされていますので、項目(明細行)ごとに消費税計算をするのではなく、税率ごとの合計金額に対して計算するようにします。

消費税額

消費税については税率と消費税額を明記します。特に飲食店など食品を扱う業種では、10%と軽減税率8%が混在するケースがあります。この場合は、それぞれの税率と税率ごとの消費税額を明記する必要があります。

合計請求額

税抜の請求額と消費税額の合計額、つまり最終的にいくら支払うべきかがわかるように合計請求額を記載します。ただし、デザイナーやライターなど源泉徴収が必要な業務に関する請求の場合には、源泉徴収額も記載しておくと親切です。

適格請求書発行事業者登録番号(インボイス番号)

インボイスの登録をしている個人事業主については、Tから始まる13桁のインボイス番号の記載が必要です。請求書の支払い側の消費税納税額に影響しますので、正しい番号を記載しましょう。

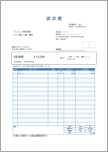

請求書テンプレートの利用

ルールに則った請求書を発行するなら、必要項目を網羅したテンプレートの利用がおすすめです。

エクセル(Excel)形式で、合計額などは計算設定済ですので、簡単に作成できます。

印刷またはPDF保存してご利用ください。

個人事業主における請求書の書き方の注意点

個人事業主に限らずですが、請求書は請求を受けた相手方にとって代金の支払いを行うための重要な書類です。請求書の記載内容に沿って支払いを行うので、記載内容が正確であるのはもちろんのこと、請求額や請求内容、支払期日などが契約や事前の取り決めに沿った内容であることなどが必要です。

せっかく仕事を完成させても、請求書の内容に誤りがあれば支払いを受けられないといった事態や信用問題にも発展する可能性があります。業務が完了したからといって気を抜かず、請求書の発行まで細心の注意を払って業務を行いましょう。

以下に請求書を発行する上で注意すべきポイントを記載します。

正確な情報の記載

まず何といっても正確な情報の記載が第一です。

具体的には、相手先の社名が正確に記載されているか、部署名・担当者名に誤りがないか、振込先の口座は不足なく情報が記載されているか、屋号だけでなく請求者の氏名が記載されているかといったことです。

特に相手の社名や担当者名についての誤りは著しく信用を損なうことになります。メールなどでやり取りしていれば担当者名が載っているでしょうし、社名は法人番号検索サイトなどで正式名称を検索できます。そうした情報を利用して正確な情報を記載しましょう。

金額の記載方法

金額の記載については、まずマナーとして3桁ごとにカンマを入れましょう。また、合計金額については、金額を表すことがわかるように「円」や「¥」を付けるようにしましょう。海外宛てであれば通貨マークによる文字化けを防ぐため「JPY」が記号の代わりに用いられます。

また、請求額が事前の取り決めから増額になる場合には、必ずその理由と金額を請求先に伝えて合意を取っておきましょう。当初より仕事が増えたからといって、何のアナウンスもなしに請求額を増額するとトラブルになる可能性があります。当初予定より仕事が増えることがわかった時点で、相手先と条件の見直し・金額交渉をおこなうようにしましょう。

源泉徴収税額の記載の必要性

デザイン業やライター業など一部の業種については所得税の源泉徴収が必要となります。そのため、明らかに源泉徴収が必要だとわかっている場合には、あらかじめ請求書に源泉徴収税額を記載しておくと最終的な振込額もわかって親切です。

ただし、源泉徴収の義務があるのは支払側なので、もし源泉徴収が必要かどうか不明な場合は、源泉徴収税額の記載を行わずに支払側の判断にゆだねるのも一つの手です。

源泉徴収不要な場合にも拘わらず源泉徴収税額を請求書に記載すると、支払側に不要な手間をかけることがあります。

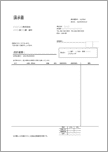

源泉徴収税額欄のある請求書テンプレート

請求書の発行・送付方法

今では請求書の発行・送付を郵送ではなく、メールやチャットツールへの添付などで行うケースが増えてきました。どのような方法で請求書を発行するのかということはあらかじめ請求先に確認を取っておきましょう。

また、紙での発行の場合は押印が必要になる場合もあります。押印がないと請求書として有効にならないわけではありませんが、紙で発行する場合にはとりあえず押印しておくと無難です。

消費税の記載方法

消費税は税率ごとに区分して記載するようにしましょう。

ただし、多くの事業者は10%の消費税率の取引で、8%の軽減税率が適用されるのは食品を扱う事業者や飲食店などが中心です。10%の税率だけの場合は、8%の対象がない旨までは記載する必要はありません。ただし、この場合でも必ず税率10%が適用される旨は明記しておく必要があります。

また、10%と軽減税率8%が混在する場合には、8%が適用される項目がどれかと、10%・8%それぞれの税額を区分して記載しておく必要があります。

【個人事業主】インボイス制度に適用した請求書の書き方

これまでの章でも少し触れてきましたが、インボイスの登録を行っている事業者については適格請求書(インボイス)を発行するために、消費税法上の一定のルールが設けられています。

インボイスの記載内容として特に指定されているのは以下です。

1.適格請求書発行事業者の氏名または名称および登録番号

インボイスを発行する事業者の氏名または名称と、インボイス登録番号を記載します。請求先は、登録番号の記載をもとに消費税の計算を行います。

2.取引年月日

商品の引渡しやサービスの提供が行われた日付を記載します。これは取引の時期を明確にし、何月何日に費用などを計上すべきかの判断を行うために記載します。

3.取引内容

具体的な商品名やサービスの内容を記載します。また、数量や単価も明記することで、取引の詳細を明確にします。

4.取引金額および適用税率ごとに区分した消費税額等

取引金額を税込で記載し、さらに適用される税率ごとに消費税額を区分して記載します。標準税率(10%)と軽減税率(8%)の2種類があるため、それぞれの税率ごとに区分して表示することが必要です。

5.書類の交付を受ける事業者の氏名または名称

インボイスを受け取る事業者の氏名または名称を記載します。ただし、小売業など不特定多数の顧客を相手にする事業者の場合は記載不要です。

インボイスを発行する事業者の氏名または名称と、インボイス登録番号を記載します。請求先は、登録番号の記載をもとに消費税の計算を行います。

2.取引年月日

商品の引渡しやサービスの提供が行われた日付を記載します。これは取引の時期を明確にし、何月何日に費用などを計上すべきかの判断を行うために記載します。

3.取引内容

具体的な商品名やサービスの内容を記載します。また、数量や単価も明記することで、取引の詳細を明確にします。

4.取引金額および適用税率ごとに区分した消費税額等

取引金額を税込で記載し、さらに適用される税率ごとに消費税額を区分して記載します。標準税率(10%)と軽減税率(8%)の2種類があるため、それぞれの税率ごとに区分して表示することが必要です。

5.書類の交付を受ける事業者の氏名または名称

インボイスを受け取る事業者の氏名または名称を記載します。ただし、小売業など不特定多数の顧客を相手にする事業者の場合は記載不要です。

上記のように細かく規定がされていますが、通常の請求書発行のルールに従っていれば、ほとんどの内容は網羅されていると思います。

特に気をつけなければならないのは、インボイスの登録番号の記載と、税区分ごとに消費税額を明記するという点です。

関連記事

まとめ

請求書は自らの仕事の成果としての対価の支払いを相手方に請求するための書類です。仕事は相手に納品したら終わりではなく、請求書の発行、さらにはその代金の回収までを行って初めて完了したといえます。代金の支払いをスムーズに受けるためには、正確な請求書の発行が欠かせません。この記事の内容を参考にして、正確かつ相手にとって分かりやすい請求書の発行を心がけましょう。

執筆者情報

司法書士事務所V-Spirits 代表 渋田貴正(税理士・司法書士・社会保険労務士)法書士事務所V-Spirits代表、税理士法人V-Spirits社員税理士。

税理士法人V-Spiritsでは、開業時の融資サポートや事業計画の策定支援、会社設立支援、開業後の税務顧問など起業家のためのワンストップサービスを行っている。

プロフィールを見る >

[PR]

[PR]