軽減税率導入でどう変わる?請求書の書き方と適格請求書テンプレート

最終更新日:2024年02月21日

2019年10月1日、消費税率が10%に上がると同時に「軽減税率」が導入されます。軽減税率は、食料品など、生活していくのに最低限必要な品目については消費税を8%に据え置く、というもの。

もし、10%と8%両方の税率に対応した商品を扱う場合、請求書や領収書など伝票類の記載はどうなるのでしょうか。

ポイントは、それぞれの商品が、通常税率・軽減税率どちらの対象かが明確にわかるようにしなければない、ということ。その要件を満たすものとして、「区分記載請求書」や区分記載領収書の発行が求められます。

もし、10%と8%両方の税率に対応した商品を扱う場合、請求書や領収書など伝票類の記載はどうなるのでしょうか。

ポイントは、それぞれの商品が、通常税率・軽減税率どちらの対象かが明確にわかるようにしなければない、ということ。その要件を満たすものとして、「区分記載請求書」や区分記載領収書の発行が求められます。

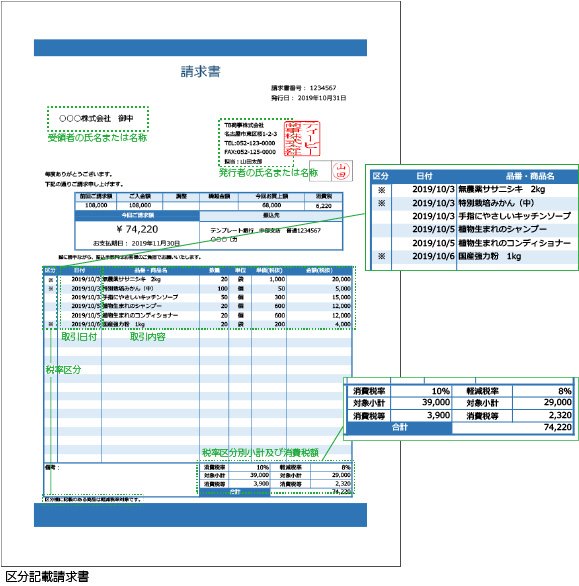

区分記載請求書とは?

それでは、「区分記載請求書」とは、どのような様式なのでしょうか。

簡単に言えば、各商品ごとに税率区分(通常税率対象か軽減税率対象か)を明らかにし、それぞれの税率区分別小計・消費税額を記載した請求書、ということになります。

また、この他に、これまでも請求書に記載されていた内容ではありますが、発行者の氏名または名称、受領者の氏名又は名称、取引年月日、取引内容(商品名など)が必須項目となります。

つまり、このようなイメージです。

区分欄

まず、明細行には区分欄が設けられます。これは、それぞれの商品が、通常税率(10%)対象か軽減税率(8%)対象かを区別するための欄です。記載方法に明確な決まりがあるわけではありませんが、たとえば、軽減税率対象のものには「※」などの記号を付加します。あるいは、「8」「10」など税率を記載する方法もあるでしょう。

なお、記号の有無で区別する場合は、「※が記載されている商品は軽減税率対象です」など、伝票上に記載するようにします。

区分別小計

合計欄には、通常税率/軽減税率対象商品それぞれの小計、消費税額を記載します。

これら2つのポイントをおさえておけば、区分記載請求書の要件を満たします。

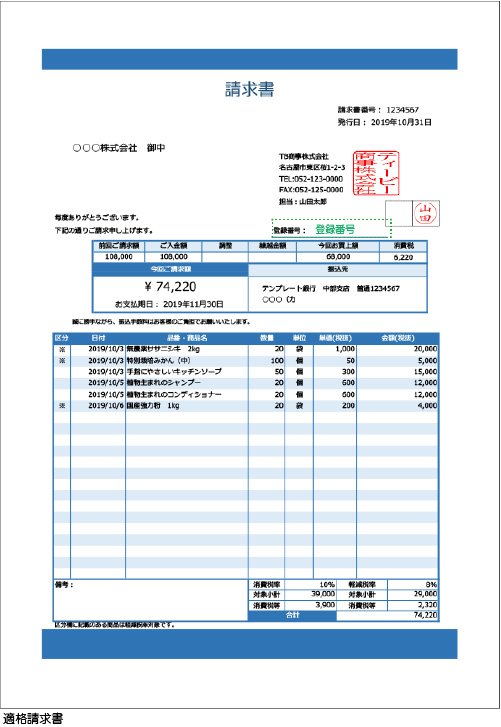

適格請求書とは?

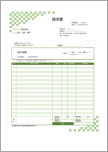

テンプレートBANKの請求書テンプレート-適格請求書等保存方式に準拠

軽減税率導入に際し、「適格請求書」あるいは「インボイス制度」という言葉を耳にしたり目にしたりする機会が増えてきたのではないでしょうか。

2019年10月からの消費税法改正に際しては、10%消費税のものしか扱わない事業者の場合、消費税率を10%に変更する以外請求書の様式を変更する必要はありません。複数税率の商品を扱う事業者の場合は、区分記載請求書を発行すればOKです。

しかし、2023年10月1日からは、「適格請求書保存方式」(インボイス制度)が導入され、複数税率対象でない事業者もこの様式での請求書発行が求められます。正確に言えば、この「適格請求書」(や領収書など)の保存が仕入税額控除の要件になりますので、実質ほぼすべての課税事業者が対象になる、というわけです。

「適格請求書」はどのような様式かといいますと、区分記載請求書の要件に加えて、「登録番号」を記載する必要があります。登録番号とは「適格請求書発行事業者」であることを示すための番号で、税務署長に申請書を提出し、登録が完了するとはじめて使用することが可能になります。ただし、申請の受付開始は2021年10月1日からですので、それまでは登録番号は記載できません。

テンプレートBANKが提供する軽減税率対応請求書テンプレートは、適格請求書等保存方式、つまりインボイス制度に準拠した様式になっています。これは区分記載請求書の要件を満たしていますので、そのまま使うことができます。ただし、登録番号欄は、番号が登録されるまでは記入しないでご利用ください。

なお、インボイス制度がスタートするまでは番号欄がないほうがよい、という方のために、登録番号欄のないテンプレートもご用意しています。

すべて無料でダウンロードしてご利用いただけます(要無料会員登録)。

参考記事:請求書の書き方を解説!テンプレートやインボイス制度への対応も紹介

明細欄のない合計請求書を発行する場合は納品書が重要に

掛売り方式で取引をおこなっている場合、締め日に合計請求書を発行し、明細は納品書で、というケースもあるかと思います。合計請求書に明細がない場合、どの商品が10%税率対象でどの商品が8%軽減税率対象かを判別することはできません。となると、区分記載請求書、あるいは適格請求書の要件は満たさない、ということになります。

そのような場合は、明細に区分欄があり、区分別小計のある納品書を使いましょう。2023年にインボイス制度が導入された際には、その納品書に登録番号を付加することによって、適格請求書と同等に扱うことができます。

テンプレートBANKでは、適格請求書等保存方式に準拠した納品書テンプレート(Excel)も無料で提供しています。

請求書のテンプレート紹介

領収書の軽減税率対応について

たとえば、食料品と生活用品を同時に購入したり、飲食店で、店内で食事をしつつ持ち帰り用の商品を購入するなど、消費税率が異なるものを同時に購入した場合、領収書は区分方式にする必要があります。

また、インボイス制度導入後、請求書がなく領収書で仕入・経費の計上をおこなう場合、仕入税率控除の適用を受けるためには、領収書は適格請求書等保存方式になっていなければなりません。つまり、登録番号と、区分別小計・消費税額が記載されている必要があります。

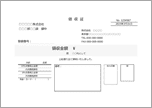

テンプレートBANKの領収書テンプレート-適格請求書等保存方式に準拠

テンプレートBANKの軽減税率対応領収書テンプレートは、適格請求書等保存方式を採用しており、10%・8%の区分別小計とそれぞれの消費税額を内訳に記入できるようになっています。

これらも、登録番号あり/なしのテンプレートがありますので、番号発行前は使いやすいほうをご利用ください。

請求書のテンプレート紹介

テンプレートBANKでは、軽減税率導入に際し、適格請求書保存方式(インボイス制度)に準拠した請求書・合計請求書・納品書・領収書テンプレートの無料提供を開始いたしました。テンプレートは今後も順次追加予定です。

また、標準税率のみのテンプレートも提供していますので、適切なものを選んでご利用ください。

■参考サイト

国税庁「消費税の仕入税額控除の方式として適格請求書等保存方式が導入されます」

政府広報オンライン「令和元年(2019年)10月からは「区分記載請求書等保存方式」に」

関連記事

[PR]

[PR]