「結局、どの書類がインボイスになるの?」と悩んだ時に読む話

最終更新日:2024年02月22日

インボイス制度では、ある程度柔軟な対応が認められる部分があり、これが逆に悩む原因になることがあります。

たとえば、取引の際にやり取りされる書類として、請求書(都度請求書、合計請求書)、納品書、支払通知書、領収書、レシートなどいろいろありますが、「どの書類がインボイスとして認められるのかよくわからない」という悩みもそのひとつです。今回はこの疑問について解説します。

関連記事:請求書の書き方を解説!テンプレートやインボイス制度への対応も紹介

たとえば、取引の際にやり取りされる書類として、請求書(都度請求書、合計請求書)、納品書、支払通知書、領収書、レシートなどいろいろありますが、「どの書類がインボイスとして認められるのかよくわからない」という悩みもそのひとつです。今回はこの疑問について解説します。

関連記事:請求書の書き方を解説!テンプレートやインボイス制度への対応も紹介

インボイスって税務署に取りにいかないといけないの?

インボイス発行事業者として税務署に登録し準備を進める中で

『税務署に行って「インボイス」という書類をもらってこないといけないのだろうか?』

と考えた方がもしかするといるかもしれません。

結論から言えば、このような心配は不要です。

国税庁が公表しているインボイス制度に関するQ&A(令和5年4月改訂、以下「インボイスQ&A」)の問26では

「インボイスの書式は法律で決まっていませんので、インボイスとして必要な項目を書いた書類であれば、名称がなんであれインボイスに該当します」

という趣旨の回答がされています。

つまり皆さんが普段使っている請求書、納品書、領収書などに必要な項目を書けば、そのままインボイスとして使うことができます。

また、インボイスは手書きでも構わないとされています(インボイスQ&A問27)ので、不足している項目を手書きやスタンプで追記する方法でも問題ありません。

なお、インボイスに記載が必要な項目は次の6つです。

(1)インボイス発行事業者名(自社名)と登録番号

(2)取引年月日

(3)取引内容(軽減税率対象のものはわかるように記載)

(4)税率ごとの合計金額(税抜又は税込)と適用税率

(5)税率ごとの消費税額等

(6)インボイスを渡す相手先の名称

(2)取引年月日

(3)取引内容(軽減税率対象のものはわかるように記載)

(4)税率ごとの合計金額(税抜又は税込)と適用税率

(5)税率ごとの消費税額等

(6)インボイスを渡す相手先の名称

すべての書類をインボイスに対応させる必要はありません

インボイスとして特別な書類を準備する必要がないことはわかったものの、その一方で

「インボイス発行事業者になると、自分が作成する請求書や納品書、領収書などすべてにインボイスとして必要な項目を書かないといけないのだろうか?」

という疑問を持つかもしれません。

これについても答えは「NO」です。

どの書類をインボイスとするかは自分で決められますので

「ウチは請求書をインボイスにする」

と決めれば、必要な項目は請求書にのみ記載すればよいのです。

ただしこの場合、

「自分がインボイスとして決めた書類を取引先にきちんと伝えておくべき」

という点に注意してください。

たとえば、ある会社(仮にA社とします)では「納品書」をインボイスにすると決めましたが、それを取引先のB社に伝えなかったとします。この場合にもしB社が「A社のインボイスは請求書だ」と勘違いして、A社の納品書を保存しなかったとしましょう。

後日B社で税務調査があり

「A社からのインボイスである納品書が保存されていません。消費税の修正申告をしてください。」

という指摘を受けるという事態も考えられます。こうした指摘を受ける要因の一つとして

「A社のどの書類がインボイスに該当するか」

についてA社とB社の理解が異なっていた点が挙げられます。

手元の書類すべてをインボイスに対応させる必要はありませんが、トラブルを避けるためにも「どの書類をインボイスとするか」について取引先と認識を合わせておきましょう。

複数書類でインボイスとして認められるケース

インボイス対応を進める中で

「現在の納品書には登録番号以外のインボイスの記載事項はすべて書いてあるが、納品書に登録番号を表示しようとするとシステム改修費用が高くなってしまう。請求書に登録番号を表示するだけならそんなに費用はかからないのだけど・・・」

といったケースはありませんでしょうか。

インボイスについては、ひとつの書類にすべての記載事項を書かなければならないというルールはありません。2つ以上の書類で書類間の関連が明確であれば、複数の書類を1セットとしてインボイスとすることも可能です。

具体例で確認しておきましょう。

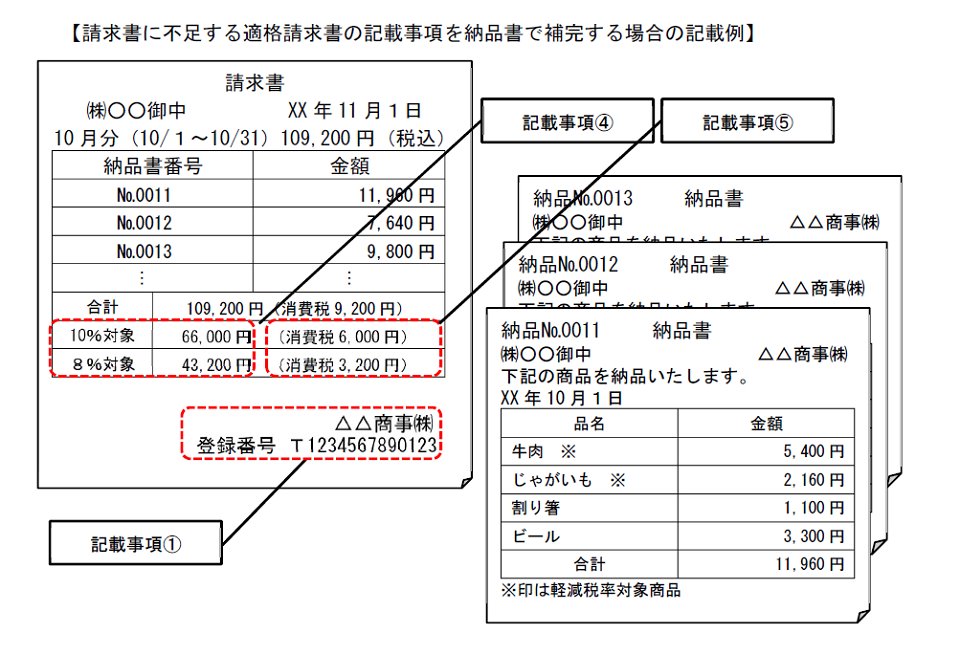

【例1】一定期間の取引をまとめるケース(参考:インボイスQ&A問63)

卸売業などで納品時に納品書を取引先に渡し、1ヶ月分の取引をまとめて請求書を発行するケースを考えてみます。

この請求書に先ほどの(1)~(6)すべての項目を記載できれば当然インボイスとして認められますが、実態は請求書と納品書の記載項目が下表のようになっていて、請求書にすべての項目を表示させるのはシステム的に難しいとします(表の左側の番号は先述のインボイス記載項目に対応)。

| 請求書 | 納品書 | |

|---|---|---|

| (1)インボイス発行事業者名と登録番号 | 登録番号以外○ | 登録番号以外○ |

| (2)取引年月日 | × | ○ |

| (3)取引内容 | × | ○ |

| (4)税率ごとの合計金額と適用税率 | ○ | × |

| (5)税率ごとの消費税額等 | ○ | × |

| (6)インボイスを渡す相手の名称 | ○ | ○ |

この場合に請求書か納品書だけで(1)~(6)すべてを満たす必要はありません。

現状ではどちらにも登録番号の記載がありませんので、請求書か納品書に登録番号を表示できれば、請求書と納品書のセットでインボイスとして認められます。

なお、こうしたケースでは次の2点に注意が必要です。

1.請求書に納品書番号を表示させるなど、請求書と納品書のつながりがわかるようにしておく

2.(5)を計算する際の端数処理は税率ごとに1回しか認められないため、どの書類で端数処理を行うか決めておく

(詳細はインボイスQ&A問57を参照)

【例2】家賃を口座振替で支払うケース(参考:インボイスQ&A問93)

次に事務所家賃などを口座振替で支払うケースを取り上げます。

大家さんによっては家賃の請求書が発行されないこともあります。実際に賃貸借契約書と通帳で確認できる記載事項が次表の通りとします。

| 賃貸借契約書 | 支払側の通帳 | |

|---|---|---|

| (1)インボイス発行事業者名と登録番号 | 登録番号以外○ | × |

| (2)取引年月日 | × | ○(口座振替日) |

| (3)取引内容 | ○ | × |

| (4)税率ごとの合計金額と適用税率 | ○ | × |

| (5)税率ごとの消費税額等 | ○ | × |

| (6)インボイスを渡す相手の名称 | ○ | ○ |

賃貸借契約書には登録番号と取引年月日以外の記載がありますが、請求書等をもらえないため取引年月日を示すものがありません。

このケースでは支払側が

●賃貸借契約書

●取引年月日を示すものとして口座振替による支払が記録された通帳

●大家さんからの登録番号の通知

を併せて保存しておくことでインボイスとして認められます。

登録番号については、登録番号を記載した契約書を結び直す方法も考えられますが、大家さんから通知をもらって契約書と一緒に保存すれば問題ありません。

ただし、この方法では大家さんが途中でインボイス登録をやめてしまったときに気づかない可能性がありますので、その点には注意が必要です。

仕入明細書でも仕入税額控除は可能

事務所家賃以外にも取引慣行等により売手からインボイスをもらえないケースも考えられます。

仕入側がインボイスを必要とする理由は、税務署に支払う消費税を計算する際に、自分が支払った消費税を差し引く(これを「仕入税額控除」といいます)にはインボイスを保存しなければならないからです。

法律上は、売手からインボイスをもらえない場合であっても、仕入側が作成した仕入明細書で売手側の確認を受けたものを保存すれば仕入税額控除が可能です。

※仕入税額控除については『「わからない」を「わかった」に変えるインボイス制度入門』で解説しています。

なお、2023年10月以降の仕入明細書には次のA)~F)すべての記載が必要となります。

A)書類の作成者の名称(仕入先名)

B)売手の会社名と登録番号

C)取引年月日

D)取引内容(軽減税率対象のものはわかるように記載)

E)税率ごとの合計金額(税抜又は税込)と適用税率

F)税率ごとの消費税額等

B)売手の会社名と登録番号

C)取引年月日

D)取引内容(軽減税率対象のものはわかるように記載)

E)税率ごとの合計金額(税抜又は税込)と適用税率

F)税率ごとの消費税額等

ただし、B)の登録番号は仕入側のものではなく売手側のものを記載する必要がある点に注意が必要です。

売手の登録番号が必要なことからわかるように、売手がインボイス発行事業者でない場合には、仕入側が仕入明細書を作成しても仕入税額控除を受けることはできません。

執筆者情報

加藤博己税理士事務所 所長 加藤博己(税理士・ファイナンシャルプランナー)税理士でありながらその枠にとどまらず、中小企業や個人事業主の経理業務の効率化をわかりやすく指導する専門家。中小企業の経営者が経理業務に苦戦する姿を見て、今後の中小企業の発展にはIT面からのサポートも欠かせないと考え、クラウド会計の導入やITを活用した顧問先業務の効率化を推進中。

プロフィールを見る >

インボイス のテンプレート一覧へ

インボイス制度に対応した請求書や領収書テンプレートのほか、取引先の登録番号を管理するシートや通知文等、Excel(エクセル)形式やWord(ワード)形式の様々なテンプレートが無料でダウンロードできます。

インボイス制度に関する解説記事と合わせてご利用ください。

[PR]

[PR]