「わからない」を「わかった」に変えるインボイス制度入門

最終更新日:2023年11月30日

最近「インボイス」という言葉を目にする機会が増えました。もしかすると「免税事業者が取引してもらえなくなる」といった話を聞いたことがあるかもしれません。

世の中の多くの事業者にとっては「インボイス」といわれても

・具体的に何が変わるのかわからない

・自分に関係がある話なのかわからない

・何か対応しないとマズいのかわからない

と「わからない」ことだらけではないでしょうか。

この記事では

1.インボイスを理解するために必要な消費税の基礎知識とは

2.インボイス制度のポイントは何か

3.制度が始まるとどのような影響が出てくるのか

の3点に絞って解説することで、みなさまのインボイスに関する「わからない」を解消します。

世の中の多くの事業者にとっては「インボイス」といわれても

・具体的に何が変わるのかわからない

・自分に関係がある話なのかわからない

・何か対応しないとマズいのかわからない

と「わからない」ことだらけではないでしょうか。

この記事では

1.インボイスを理解するために必要な消費税の基礎知識とは

2.インボイス制度のポイントは何か

3.制度が始まるとどのような影響が出てくるのか

の3点に絞って解説することで、みなさまのインボイスに関する「わからない」を解消します。

消費税のキホンについて理解しよう

インボイスの解説をする前に消費税について説明するのは、インボイスは消費税を計算するためのものだからです。

消費税の基本を知らないとインボイスを正しく理解できませんので、まずは消費税について確認しておきましょう。

税務署に納税する人、しない人

消費者という立場からすると消費税はお店などで買い物をしたときに代金とともに支払うものです。

消費者が支払った消費税ですが、これを税務署に納税する事業者としない事業者があります。

この違いは、その事業者の2年前(法人の場合は前々事業年度)の消費税対象売上高が1,000万円を超えるかどうかにより決まります(実際には他の条件もありますが、今回は省略します)。

たとえば個人事業者でいえば、2年前の対象となる売上が1,000万円を超えると税務署に消費税を納税する義務が生じます。

逆に1,000万円以下であれば税務署に消費税を納税する義務はなく、こうした事業者のことを一般的に「免税事業者」といいます。

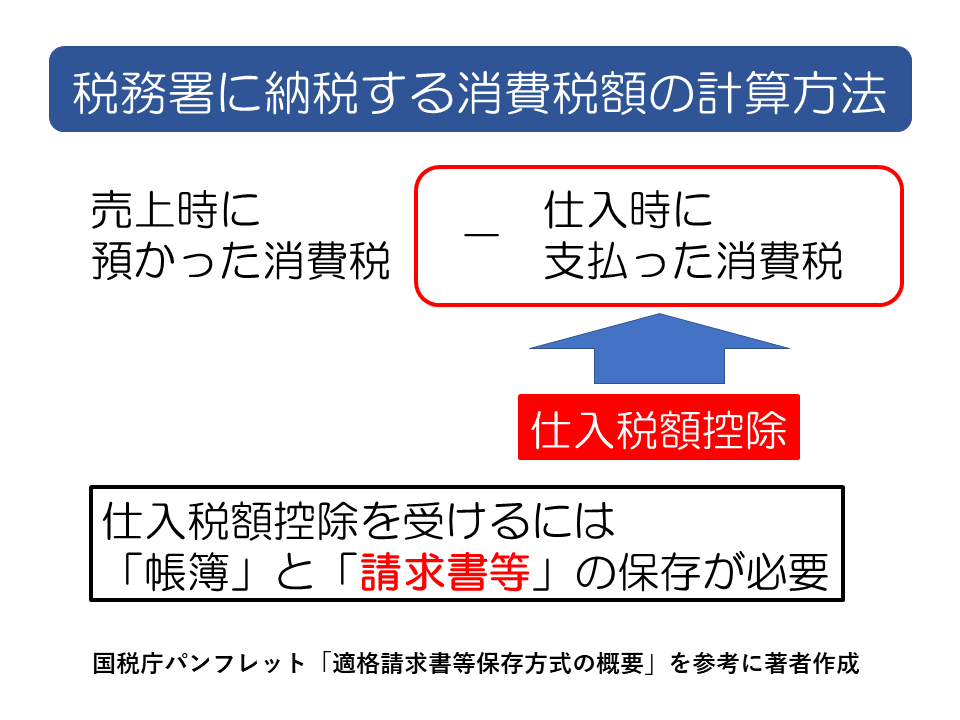

税務署に納税する消費税の計算方法

消費税を納税する義務がある事業者は

(売上時にお客さんから預かった消費税)-(仕入れなどをした際に自ら支払った消費税)

という計算により税務署への納税額を計算します。

納税する消費税額を計算する際に、自分が支払った消費税を差し引くことを専門用語で「仕入税額控除」といいます(下図参照)。

「自分が支払った消費税なのだから、差し引いて当然でしょ」と思った方もいるかもしれませんが、実はこの「仕入税額控除」には条件があります。

それは

・受け取った請求書などを保存しておくこと

・必要な項目を記入した帳簿を保存しておくこと

の2点です。・必要な項目を記入した帳簿を保存しておくこと

この2点を守らないと税務署は「仕入税額控除」を認めてくれません。

「仕入税額控除」はインボイスを理解する上で大事なポイントとなります。

インボイス制度とはどんな制度?

仕入税額控除はどう変わる

では次に、インボイス制度について確認しましょう。

インボイス制度の正式名称は「適格請求書等保存方式」といいます。

「適格請求書等」という難しい言葉が使われていますが、これはインボイスのことです。

2023年10月以降の取引から適用されますので、開始までの期間はすでに1年を切っています。

インボイス制度が始まると、仕入税額控除を受けるために

・受け取ったインボイスを保存しておくこと

・必要な項目を記入した帳簿を保存しておくこと

の2点が必要になります。

先ほどの仕入税額控除の説明では「請求書等」を保存するとしていましたが、インボイス制度が始まると「請求書等」ではなく「インボイス」を保存しておく必要があります。

インボイスを保存する必要があるから「インボイス保存方式」(=「適格請求書等保存方式」)というわけです(「インボイス保存方式」という呼称は正式なものではありませんのでご注意ください)。

インボイスってどんな書類?

ここで読者のみなさまの頭の中には次のような疑問が浮かびませんでしょうか。

「インボイスって具体的にはどんなものなの?」

インボイスとは税務署から「この書類に必要事項を記入しなさい」といわれるようなものではありません。

次の2点を守れば、税務署はその書類をインボイスとして認めてくれます。

1.「インボイスを発行します」と税務署に事前に申請して登録を受けること

2.請求書などにインボイスとして必要となる項目をすべて記載すること

2.請求書などにインボイスとして必要となる項目をすべて記載すること

注意すべき点としては、インボイスを発行するために税務署に申請して登録を受けると、免税事業者であっても売上に関わらず消費税を納税しなければなりません。

「インボイスの発行=消費税の納税」です。

2023年10月1日からインボイスを発行したい場合には、2023年3月31日までに税務署に申請をおこなう必要がありますので期限には注意してください。

必要な項目さえすべて書いてあれば、今まで使っていた請求書や領収書などを「インボイス」として使うことができます。

インボイスに記載すべき項目で従来なかったものとして税務署から発行される「登録番号」がありますので、請求書等の改修は必要となります。

インボイス制度によりどんな影響がでてくるの?

ここまでの説明をふまえて、インボイス制度が始まるとどのような影響があるのか確認しておきましょう。

さまざまな影響が予想されていますが、大きくは次の2点が挙げられます。

A. 取引先からインボイスをもらえないと、税務署に納税する消費税額が増える

B. Aの影響として、免税事業者も含めてインボイスの発行か(消費税分の)値下げを求められる

B. Aの影響として、免税事業者も含めてインボイスの発行か(消費税分の)値下げを求められる

インボイス制度が始まると、仕入などをした際に取引先からインボイスをもらえないと、その仕入については仕入税額控除ができなくなります。

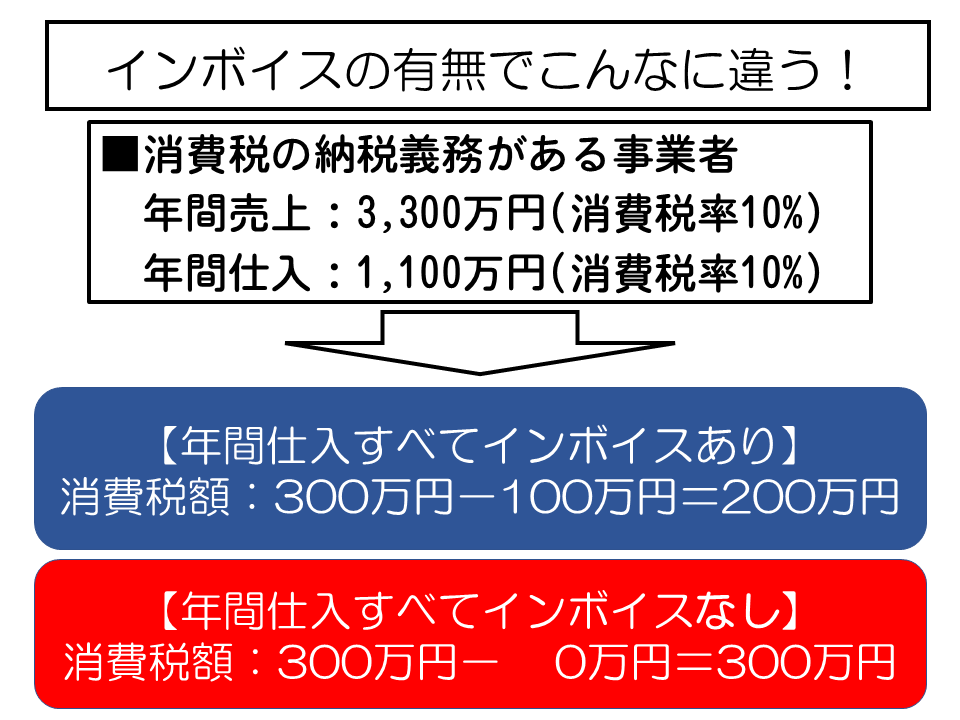

具体的な数字でこの影響を確認しておきましょう(下図参照)。

年間売上が3,300万円(税込、すべて10%=消費税300万円を含む)、年間仕入が1,100万円(税込、すべて10%=消費税100万円を含む)の事業者がいるとします。

この事業者の消費税の納税額は、年間仕入について

・すべてインボイスをもらえるケース:300万円-100万円=200万円

・一切インボイスをもらえないケース:300万円- 0万円=300万円

となり、なんと100万円もの差が生じます。・一切インボイスをもらえないケース:300万円- 0万円=300万円

ここまで急に仕組みが変わると大変だということで、最初の6年間は部分的に仕入税額控除ができることになっていますが、控除できる消費税額が減ってしまうことに変わりはありません。

そのため、こうした影響に気づいた事業者が取引先に対して

「インボイスを発行できるよう税務署に登録するか、消費税を控除できない分値下げしてほしい」

という要望をするのではないかと言われています。

応じられない場合には取引が中止となる可能性はゼロではありませんし、取引を継続するためにインボイスを発行すると消費税の納税が必要となります。

特に今まで消費税を納税していなかった免税事業者にとっては

・消費税分の値下げ

・消費税の納税

・取引の減少・中止

といった影響を受ける可能性があり、しっかりと状況を理解したうえで対応策を検討する必要があります。

このようにインボイス制度はさまざまな影響を多くの事業者に与える制度です。

制度開始までに残された時間は短く、今すぐに検討を始めても早すぎるということはありません。

インボイス制度はきちんと準備をすれば十分対応できるものですが、何も準備をしないと想定外の事態に直面する可能性があります。

今回の記事を読んで「ウチも関係あるかも」と思った方は、今すぐに検討を始めることをお勧めします。

執筆者情報

加藤博己税理士事務所 所長 加藤博己(税理士・ファイナンシャルプランナー)税理士でありながらその枠にとどまらず、中小企業や個人事業主の経理業務の効率化をわかりやすく指導する専門家。中小企業の経営者が経理業務に苦戦する姿を見て、今後の中小企業の発展にはIT面からのサポートも欠かせないと考え、クラウド会計の導入やITを活用した顧問先業務の効率化を推進中。

プロフィールを見る >

インボイス のテンプレート一覧へ

インボイス制度に対応した請求書や領収書テンプレートのほか、取引先の登録番号を管理するシートや通知文等、Excel(エクセル)形式やWord(ワード)形式の様々なテンプレートが無料でダウンロードできます。

インボイス制度に関する解説記事と合わせてご利用ください。

[PR]

[PR]