![]()

![]()

2023年10月からスタートする

インボイス制度

この制度によって事業者にとっての消費税のルールが大きく変わります。正しく対応しないと納税額が増えるケースもあるため、多くの課税事業者にとっては避けて通れない制度です。

一方、消費税の納税義務がない免税事業者にとっては一見関係のない制度に思えますが、取引先からインボイス(インボイス制度にのっとった請求書等の書類)の発行を求められるケースもあり、取引状況によっては「対応すべきか否か」の選択を迫られることになるでしょう。

これらの帳票テンプレートをはじめ、インボイス発行事業者の登録番号や対応方針などを取引先に通知する際や、取引先の登録番号や対応状況を確認する際に使える案内文雛形など、様々な局面で役立つテンプレートを無料で提供します。

また、インボイス制度とはなにか?という基本的な解説から、個人事業主さんなど免税事業者がインボイス発行事業者(課税事業者)になるかどうか迷った時の判断ポイント、制度が始まるまでにおこなうべき準備についてなど、インボイスに関する様々な疑問に答えるべく、税理士による解説記事もご用意しています。ぜひ参考にしてください。

はじめに「インボイス制度」によって何が変わるのかについて、消費税に関する基礎知識とともに確認しておきましょう。

「インボイス」という言葉はよく耳にすると思いますが、「実際のところどんな制度なのか?」「自分には関係があるのか?」などまだよくわかっていないという方は、今すぐチェックしてください。

消費税を納税している事業者にとって、インボイス制度により最も影響を受ける点は「インボイスがないと消費税の納税額が増えるかもしれない」という点です。仕入や経費などに含まれる消費税額は、自社の消費税納税額を計算する際に差引くことができます(これを「仕入税額控除」といいます)が、インボイス制度後は取引先からインボイスをもらえないと仕入税額控除ができなくなります。

2期前の年間課税売上高が1,000万円以下の場合、消費税の納税は免除されますが、インボイス制度開始に伴いインボイス発行事業者として登録すると、2期前の課税売上高にかかわらず納税義務が発生します。消費税の納税が必要となると様々な負担軽減策が設けられているとはいえ、経理業務等の事務処理も増えるでしょう。

免税事業者はインボイス発行事業者にならないほうが負担が増えずにすみますが、取引先(買手側)は、インボイスを発行してもらわないと仕入税額控除が受けられませんので、インボイス発行事業者との取引を優先することも考えられます。

「インボイス制度に対応すべきか否か」は悩ましい問題ですが、一概に「どちらがよい」とは言えません。メリットとデメリットを正しく見極めてどちらを選択するか、判断する際のポイントを解説します。

インボイス発行事業者になることを決めた場合、制度が始まるまでにすべきことはいくつかあります。売手の立場からは「適格請求書発行事業者」としての登録や自社の登録番号の取引先への通知、正しいインボイスを発行するための準備、買手の立場からは取引先の対応状況の把握や適切な経理処理をおこなうための体制作りなどが必要です。

まずおこなわなければならないのは、インボイスを発行する事業者となるための税務署への申請手続きです。

紙による申請、オンラインによる申請ができます。スピード優先ならオンラインですが、オンラインでの手続きに苦手意識がある方は紙で提出することも可能です。

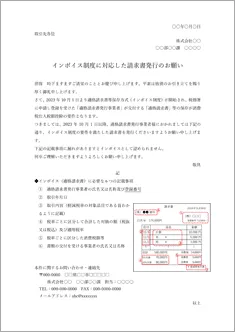

受け取る請求書などがインボイスか否かで消費税の納税額が変わってきますから、制度施行によってどれだけの影響が出るか試算するためにも、取引先の対応状況を把握する必要があります。

取引先のインボイスへの対応状況を確認するために送る案内文のテンプレートをご用意していますので、ご利用ください。

また、インボイスには登録番号が記載されていますが、国税庁に登録されているものかどうか定期的にチェックするルールを決めておきましょう。

番号が正しいかどうかは「国税庁|適格請求書発行事業者公表サイト」で確認できます。

取引の際にやり取りする書類として、請求書、納品書、支払通知書、領収書、レシートなどいろいろありますが、すべてをインボイスに対応させる必要はありません。インボイスの必須記載事項に「税率ごとの消費税額等」がありますが、

という決まりがあります。それを前提に

とよいでしょう。

買手側から指定がある場合は、その書類が発行できる体制を整えましょう。

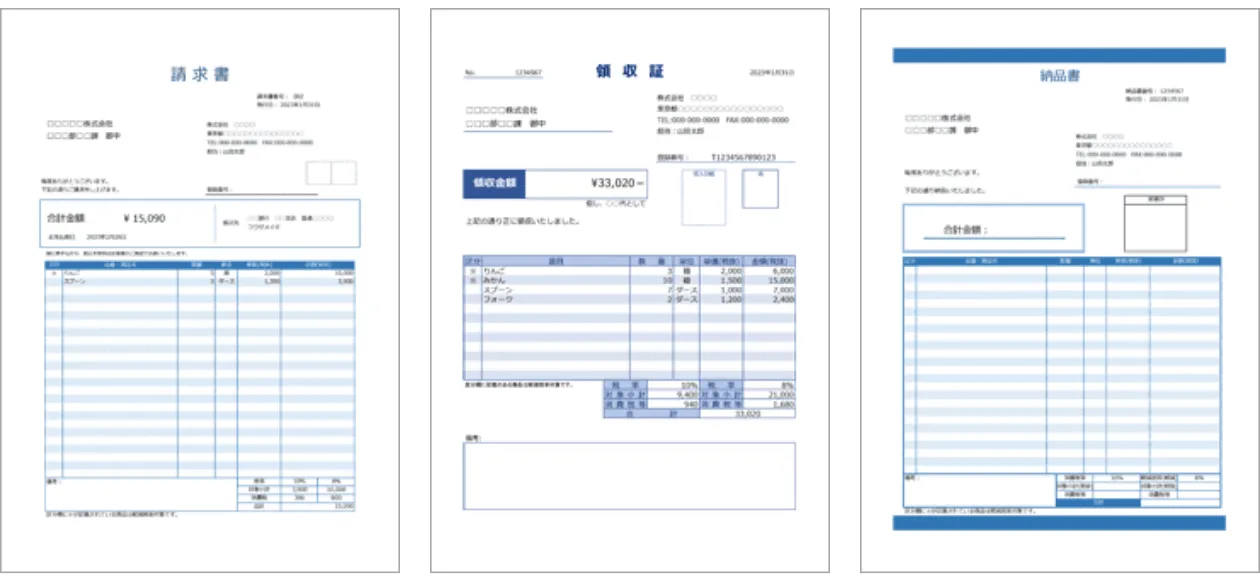

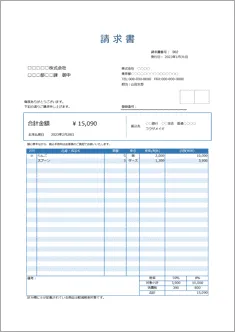

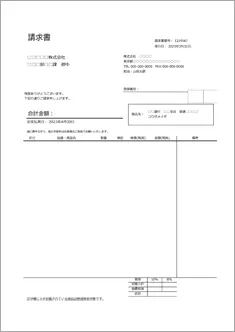

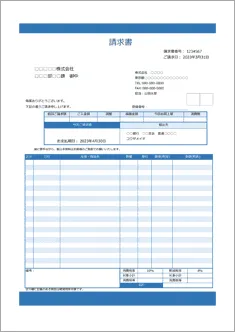

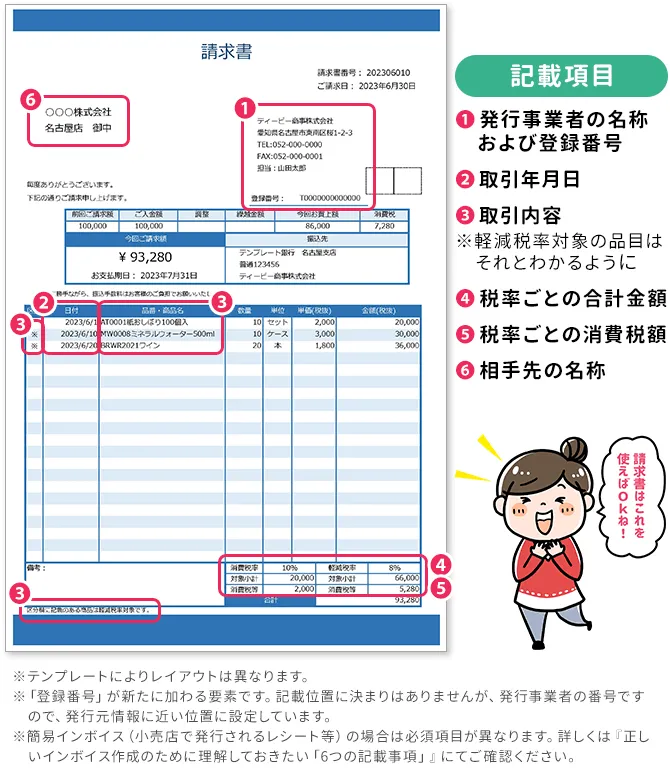

請求書や領収書、納品書といった書類が「インボイス」として認められるためには、いくつかの決まりを守る必要があります。

テンプレートBANKでは、「インボイスに必要な6つの記載事項」を網羅した

のテンプレートをご用意しています。

なお、請求書も納品書もすべてインボイスとする必要はありません。「どの書類をインボイスにするか」を決めて対応しましょう。

請求書をインボイスとする場合に使用するテンプレートです。

請求明細書(取引明細欄付き合計請求書)と都度請求書があります。

領収書をインボイスとする場合に使用するテンプレートです。

店頭販売時にインボイスを求められた場合など、請求書を発行しない取引に使用します。

納品書をインボイスとする場合に使用するテンプレートです。

納品書で消費税計算をおこない、請求書は期間内の合計金額のみとする場合などにご利用ください。

値引きや返金が発生した場合に発行するテンプレートです。

請求書とセットになったものもあります。

消費税の納税額を正しく計算するためには仕入や経費などの経理処理をする際に正しい消費税率を付与する必要がありますが、

になります。

実際の処理方法は会計ソフトにより異なりますが、基本的な考え方をここで理解しておきましょう。

監修

税理士でありながら税理士という枠にとどまらず、中小企業や個人事業主の経理業務の効率化をわかりやすく指導する専門家。

中小企業の経営者が経理業務に苦戦する姿を見て、今後の中小企業の発展には税務にとどまらずIT面からのサポートも欠かせないと考え、クラウド会計の導入やITを活用した顧問先業務の効率化を推進中。